Limit zwolnienia z VAT 2026 – co się zmieniło i dlaczego?

Przez wiele lat limit zwolnienia podmiotowego z VAT w Polsce wynosił 200 000 zł i pozostawał niezmieniony na tyle długo, że inflacja skutecznie ograniczyła jego realną wartość. To, co kiedyś stanowiło sensowny próg dla mikroprzedsiębiorcy, z czasem przestało odpowiadać realiom rynkowym. Odpowiedzią na tę sytuację jest nowelizacja ustawy o podatku od towarów i usług z dnia 24 czerwca 2025 r. (Dz. U. z 2025 r. poz. 896), która podnosi limit zwolnienia z VAT do 240 000 zł rocznie. Zmiana weszła w życie 1 stycznia 2026 r. i jest częścią szerszego pakietu działań deregulacyjnych rządu.

Podwyższenie limitu zwolnienia podmiotowego o 40 000 zł oznacza wzrost o 20% względem dotychczasowego progu. Według szacunków Ministerstwa Finansów z nowego limitu skorzysta bezpośrednio około 19 000 firm, które do tej pory musiały rozliczać VAT wyłącznie dlatego, że nieznacznie przekraczały poprzedni próg. To dobra wiadomość przede wszystkim dla jednoosobowych działalności gospodarczych, freelancerów i małych firm usługowych, które nie współpracują wyłącznie z podmiotami gospodarczymi i dla których rozliczanie podatku VAT wiązało się z realnym obciążeniem administracyjnym.

Na czym polega zwolnienie podmiotowe z VAT?

Zanim przejdziemy do szczegółów dotyczących nowego limitu i zasad jego stosowania, warto wyjaśnić, czym w ogóle jest zwolnienie podmiotowe z VAT i jak różni się od innych rodzajów zwolnień. Nie każdy przedsiębiorca, który nie rozlicza podatku VAT, korzysta ze zwolnienia podmiotowego – część firm jest zwolniona z VAT ze względu na rodzaj wykonywanej działalności, co nazywamy zwolnieniem przedmiotowym. Zwolnienie podmiotowe dotyczy natomiast wyłącznie skali działalności – a dokładniej wartości sprzedaży.

Podstawa prawna – art. 113 ustawy o VAT

Podstawę prawną zwolnienia podmiotowego stanowi art. 113 ust. 1 ustawy o VAT, który zwalnia od podatku tych podatników, u których łączna wartość sprzedaży w poprzednim roku podatkowym nie przekroczyła ustalonego limitu. Od 1 stycznia 2026 r. limit ten wynosi 240 000 zł. Do wartości sprzedaży, którą liczymy na potrzeby tego przepisu, nie wlicza się kwoty samego podatku VAT. Nie uwzględnia się również wartości sprzedaży towarów i usług zwolnionych przedmiotowo z VAT, wewnątrzwspólnotowej dostawy towarów ani sprzedaży środków trwałych używanych na potrzeby działalności. To rozróżnienie ma znaczenie praktyczne – przedsiębiorca, który prowadzi działalność mieszaną (część sprzedaży zwolniona, część opodatkowana), do limitu wlicza wyłącznie tę drugą część.

Kto może korzystać ze zwolnienia – i kto nie może

Zwolnienie podmiotowe nie jest dostępne dla wszystkich, nawet jeśli wartość sprzedaży mieści się w limicie 240 000 zł. Ustawa o VAT przewiduje szereg wyłączeń wskazanych w art. 113 ust. 13, które bezwzględnie zobowiązują do rejestracji jako podatnik VAT czynny niezależnie od osiąganych obrotów. Dotyczy to między innymi podatników dokonujących dostaw towarów wymienionych w załączniku nr 12 do ustawy o VAT (m.in. metale szlachetne, wyroby z metali szlachetnych), podatników dostarczających wyroby akcyzowe, podmiotów świadczących usługi prawnicze, usługi w zakresie doradztwa oraz usługi jubilerskie. Ze zwolnienia nie mogą też korzystać podatnicy nieposiadający siedziby działalności gospodarczej na terytorium Polski – choć od 2025 r. funkcjonuje dla nich odrębna procedura unijna SME.

Limit zwolnienia z VAT 2026 – jak liczyć próg 240 000 zł?

Samo istnienie limitu to jedno – ważne jest też to, jak go prawidłowo obliczać. Błędy na tym etapie mogą skutkować albo nieświadomym przekroczeniem progu i związanymi z tym konsekwencjami, albo – rzadziej – zbędną rejestracją do VAT przez przedsiębiorcę, który w rzeczywistości mieści się w limicie.

Zasada ogólna – poprzedni rok podatkowy

Co do zasady, prawo do skorzystania ze zwolnienia podmiotowego w danym roku zależy od tego, czy wartość sprzedaży w roku poprzednim nie przekroczyła 240 000 zł. Jeśli w 2025 r. przedsiębiorca osiągnął sprzedaż opodatkowaną na poziomie nieprzekraczającym tego progu, w 2026 roku może korzystać ze zwolnienia z VAT bez żadnych dodatkowych formalności. Kluczowe jest jednak bieżące monitorowanie sprzedaży także w trakcie roku – bo jeśli w 2026 r. wartość sprzedaży przekroczy 240 000 zł, zwolnienie przepada z mocy prawa z chwilą wykonania czynności, którą ten próg został przekroczony.

Nowe firmy – limit proporcjonalny

Nieco inaczej wygląda sytuacja przedsiębiorców dopiero rozpoczynających prowadzenie działalności gospodarczej. W pierwszym roku limit zwolnienia z VAT nie wynosi automatycznie 240 000 zł – jest liczony proporcjonalnie do okresu faktycznego prowadzenia działalności w danym roku. Przykład: przedsiębiorca, który zarejestrował firmę 1 lipca 2026 r., ma do dyspozycji połowę pełnego limitu, czyli 120 000 zł. Jeśli do końca roku jego sprzedaż nie przekroczy tej kwoty, w 2027 r. może korzystać ze zwolnienia na zasadach ogólnych, do pełnego progu 240 000 zł. To zasada wynikająca z art. 113 ust. 9 ustawy o VAT, która pozostaje niezmieniona po nowelizacji.

Przekroczenie limitu – co dalej?

Moment przekroczenia limitu 240 000 zł to punkt, od którego przedsiębiorca traci prawo do zwolnienia. Dzieje się to z chwilą dokonania sprzedaży, która spowodowała przekroczenie progu – co oznacza, że właśnie ta transakcja powinna być już opodatkowana VAT. Przed jej realizacją należy złożyć zgłoszenie rejestracyjne VAT-R i zarejestrować się jako podatnik VAT czynny. Od tego momentu przedsiębiorca jest zobowiązany do wystawiania faktur z VAT, składania deklaracji podatkowych (przez pierwsze 12 miesięcy wyłącznie miesięcznych) oraz prowadzenia pełnej ewidencji VAT i przesyłania plików JPK_V7.

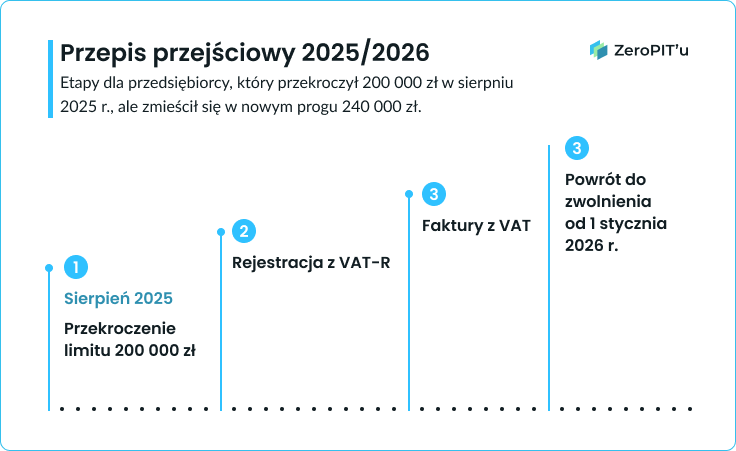

Przepis przejściowy 2025/2026 – ważna furtka dla przedsiębiorców

Jednym z najważniejszych elementów nowelizacji jest przepis przejściowy zawarty w art. 2 ustawy z dnia 24 czerwca 2025 r., który dotyczy przedsiębiorców, którzy znaleźli się w specyficznej sytuacji – przekroczyli dotychczasowy limit 200 000 zł w 2025 r., ale ich sprzedaż nie przekroczyła nowego progu 240 000 zł. W normalnych okolicznościach tacy podatnicy musieliby pozostać czynnymi podatnikami VAT przez cały 2026 rok i dopiero po upływie rocznego okresu karencji wynikającego z art. 113 ust. 11 ustawy o VAT mogliby ubiegać się o powrót do zwolnienia.

Przepis przejściowy wyłącza jednak stosowanie tej reguły. Oznacza to, że przedsiębiorcy, których sprzedaż w 2025 r. mieściła się w przedziale od 200 001 zł do 240 000 zł, mogą skorzystać ze zwolnienia z VAT już od 1 stycznia 2026 r. – bez czekania na zakończenie okresu karencji. W praktyce taka firma przez kilka miesięcy 2025 r. funkcjonowała jako czynny podatnik VAT (wystawiała faktury z VAT, składała deklaracje), a od nowego roku może wrócić do uproszczonego modelu rozliczeń.

Powrót do zwolnienia nie jest jednak całkowicie bezbolesny. Przedsiębiorca, który w 2025 r. odliczał VAT naliczony od zakupów towarów, wyposażenia czy środków trwałych, musi liczyć się z obowiązkiem korekty VAT naliczonego – proporcjonalnie do okresu, w którym te towary lub środki trwałe będą wykorzystywane już w ramach działalności zwolnionej z VAT. Więcej o zasadach odliczania VAT przeczytasz w osobnym artykule na naszym blogu.

Formalnie powrót do zwolnienia wymaga też złożenia aktualizacji zgłoszenia rejestracyjnego VAT-R. Co ważne, Dyrektor KIS potwierdził w interpretacji indywidualnej z 19 lutego 2025 r. (znak 0114-KDIP1-3.4012.877.2024.2.K), że złożenie aktualizacji VAT-R po ustawowym terminie nie pozbawia podatnika prawa do zwolnienia z VAT, jeśli spełnione są pozostałe przesłanki. Sam termin złożenia formularza nie ma zatem wpływu na powstanie prawa do zwolnienia.

Powrót do zwolnienia z VAT – zasady i limit zwolnienia z VAT 2026

Poza szczególnym przepisem przejściowym, ogólna zasada powrotu do zwolnienia podmiotowego z VAT wynika z art. 113 ust. 11 ustawy o VAT. Podatnik, który utracił prawo do zwolnienia lub z niego zrezygnował, może ponownie skorzystać ze zwolnienia najwcześniej po upływie roku, licząc od końca roku, w którym nastąpiła utrata prawa lub rezygnacja. Oznacza to, że firma, która dobrowolnie zarejestrowała się jako podatnik VAT czynny lub przekroczyła limit przed 2025 r., w standardowej ścieżce musi odczekać pełny rok kalendarzowy, zanim będzie mogła powrócić do zwolnienia.

Kiedy powrót do zwolnienia jest opłacalny? Jeśli rozważasz rezygnację z VAT, warto najpierw przeanalizować swoją strukturę klientów i koszty. Przede wszystkim wtedy, gdy większość klientów to osoby prywatne, które nie odliczają VAT – dla nich cena brutto jest ceną ostateczną i brak VAT na fakturze oznacza po prostu niższą cenę usługi lub towaru. Powrót jest też korzystny dla firm, które nie ponoszą dużych wydatków inwestycyjnych i nie mają istotnego VAT naliczonego do odliczenia. W takim modelu bycie czynnym podatnikiem VAT generuje wyłącznie koszty administracyjne – bez realnej korzyści podatkowej.

Zupełnie inaczej wygląda sytuacja firm pracujących głównie w modelu B2B. Ich kontrahenci są zazwyczaj czynnymi podatnikami VAT i mogą odliczyć podatek VAT od transakcji – co sprawia, że VAT na fakturze nie jest dla nich kosztem. W takim przypadku pozostanie czynnym podatnikiem VAT daje firmie możliwość odliczenia VAT naliczonego od własnych zakupów, co może być realną korzyścią finansową, szczególnie przy wysokich kosztach prowadzenia działalności.

Zwolnienie z VAT czy rejestracja jako podatnik VAT czynny – co wybrać?

To pytanie, które zadaje sobie wielu przedsiębiorców – zarówno tych startujących, jak i tych, którzy właśnie zbliżają się do limitu 240 000 zł. Decyzja o rejestracji do VAT często idzie w parze z wyborem formy opodatkowania – jeśli jeszcze jej nie podjąłeś, sprawdź nasz artykuł o formach opodatkowania działalności gospodarczej.

Zwolnienie z VAT daje przede wszystkim uproszczenie i niższe koszty administracyjne. Brak konieczności składania deklaracji VAT, prowadzenia ewidencji VAT i przesyłania plików JPK_V7 to realna oszczędność czasu i pieniędzy, szczególnie dla małych firm bez rozbudowanej struktury. Przedsiębiorca zwolniony z VAT może też oferować niższe ceny klientom prywatnym – bo jego cena jest ceną finalną, bez doliczania podatku.

Rejestracja jako podatnik VAT czynny otwiera natomiast możliwość odliczenia VAT naliczonego od zakupów związanych z działalnością. Jeśli firma planuje duże inwestycje – zakup sprzętu, samochodu, wyposażenia biura – odliczenie VAT od tych wydatków może przynieść realne oszczędności, które z nawiązką zrekompensują koszty administracyjne rozliczania podatku. Warto też pamiętać, że część kontrahentów B2B wręcz preferuje lub wymaga współpracy z czynnym podatnikiem VAT – brak rejestracji do VAT może w niektórych branżach zamknąć dostęp do określonych rynków.

Limit zwolnienia z VAT 2026 – praktyczne wskazówki dla przedsiębiorcy

Znając przepisy, warto przełożyć je na konkretne działania. Przede wszystkim każdy przedsiębiorca korzystający ze zwolnienia podmiotowego powinien na bieżąco monitorować wartość sprzedaży i nie czekać z reakcją do momentu faktycznego przekroczenia progu. W praktyce warto ustawić sobie wewnętrzny alert już przy osiągnięciu 80–90% limitu – to czas na przygotowanie się do ewentualnej rejestracji, ustalenie nowych cen z uwzględnieniem VAT i poinformowanie klientów o zmianie.

Jeśli zbliżasz się do progu 240 000 zł, warto też zastanowić się, czy planowane większe transakcje można przesunąć na kolejny rok – oczywiście wyłącznie wtedy, gdy ma to uzasadnienie biznesowe, a nie jest wyłącznie działaniem optymalizacyjnym bez pokrycia w rzeczywistości gospodarczej. Granica między planowaniem a sztucznym odraczaniem przychodów jest cienka i wymaga ostrożności.

Niezależnie od tego, czy korzystasz ze zwolnienia z VAT, czy rozliczasz podatek VAT jako czynny podatnik – zmiany przepisów podatkowych, takie jak podwyższenie limitu zwolnienia podmiotowego w VAT od 2026 roku, mogą mieć realny wpływ na Twoją sytuację. W Zero Pitu na bieżąco śledzimy zmiany w przepisach i pomagamy przedsiębiorcom – zarówno prowadzącym jednoosobowe działalności gospodarcze, jak i spółki z o.o. – podejmować świadome decyzje dotyczące formy rozliczeń VAT. Jeśli chcesz wiedzieć, czy zwolnienie z VAT jest dla Ciebie korzystne w 2026 roku, zapraszamy na bezpłatną konsultację.