Decyzja o wycofaniu samochodu firmowego z działalności gospodarczej wydaje się prosta – wypisujesz pojazd z ewidencji środków trwałych i od tej chwili jest Twój prywatnie. Problem pojawia się w momencie, gdy chcesz go sprzedać. I tu wielu przedsiębiorców wpada w pułapkę: zakłada, że skoro samochód jest już prywatny, sprzedaż dotyczy go wyłącznie jako osoby fizycznej. Tymczasem przepisy podatkowe mówią coś zupełnie innego. Sprzedaż samochodu wycofanego z działalności może wiązać się zarówno z obowiązkiem zapłaty podatku dochodowego, jak i z konsekwencjami w VAT – i to nawet wtedy, gdy działalność gospodarcza już nie istnieje.

Wycofanie samochodu z firmy a sprzedaż – od czego zacząć?

Zanim omówimy skutki podatkowe, warto wyraźnie rozdzielić dwie czynności, które przedsiębiorcy często traktują jako jedną: wycofanie pojazdu z działalności i jego późniejszą sprzedaż. To dwie odrębne operacje, każda z własnym momentem podatkowym i własnymi konsekwencjami. Wycofanie samochodu osobowego polega na przekazaniu go na cele prywatne i wykreśleniu z ewidencji środków trwałych. Sama ta czynność nie generuje przychodu z działalności – nie otrzymujesz pieniędzy, więc w rozumieniu ustawy o podatku dochodowym od osób fizycznych nie powstaje żadne przysporzenie majątkowe. To dopiero sprzedaż wycofanego pojazdu uruchamia obowiązki podatkowe, a ich zakres zależy przede wszystkim od tego, kiedy do niej dojdzie.

Wycofanie samochodu z firmy najczęściej jest pierwszym krokiem do jego zbycia, choć bywa też decyzją czysto użytkową – przedsiębiorca chce korzystać z pojazdu prywatnie, bez rozliczania go w firmie. Niezależnie od motywacji, już w momencie wycofania środka trwałego należy zadbać o prawidłową dokumentację, bo błędy formalne na tym etapie potrafią skomplikować późniejsze rozliczenia podatkowe.

Wycofanie pojazdu firmowego z ewidencji – formalności i dokumentacja

Protokół przekazania i wykreślenie z ewidencji środków trwałych

Pierwszym krokiem przy wycofaniu samochodu firmowego jest sporządzenie protokołu przekazania środka trwałego na cele prywatne. Dokument ten musi zawierać datę przekazania, dane pojazdu oraz przyczynę – w tym przypadku „przekazanie na cele prywatne”. Po jego sporządzeniu samochód wykreśla się z ewidencji środków trwałych. Ostatniego odpisu amortyzacyjnego dokonuje się w miesiącu wycofania środka trwałego – po tym miesiącu nie można już zaliczać odpisów amortyzacyjnych do kosztów uzyskania przychodu.

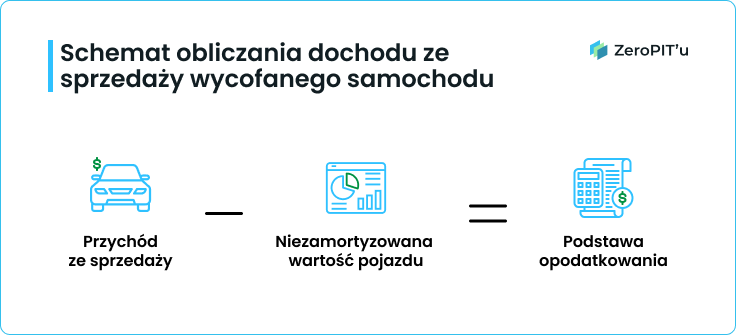

Co dzieje się z niezamortyzowaną częścią pojazdu?

Jeśli w chwili wycofania pojazd nie był jeszcze w pełni zamortyzowany, niezamortyzowana wartość nie staje się automatycznie kosztem – jest odroczona. Niezamortyzowana część środka trwałego może zostać zaliczona do kosztów uzyskania przychodu dopiero w momencie sprzedaży, o ile do zbycia dojdzie przed upływem 6 lat od wycofania. To zasada, która ma bezpośredni wpływ na wysokość podatku dochodowego przy transakcji. Przykładowo, jeśli wartość początkowa samochodu wynosiła 80 000 zł, a do momentu wycofania pojazdu zamortyzowano 50 000 zł, pozostałe 30 000 zł stanie się kosztem uzyskania przychodu dopiero przy sprzedaży.

Wycofanie samochodu z firmy a sprzedaż – skutki w podatku VAT

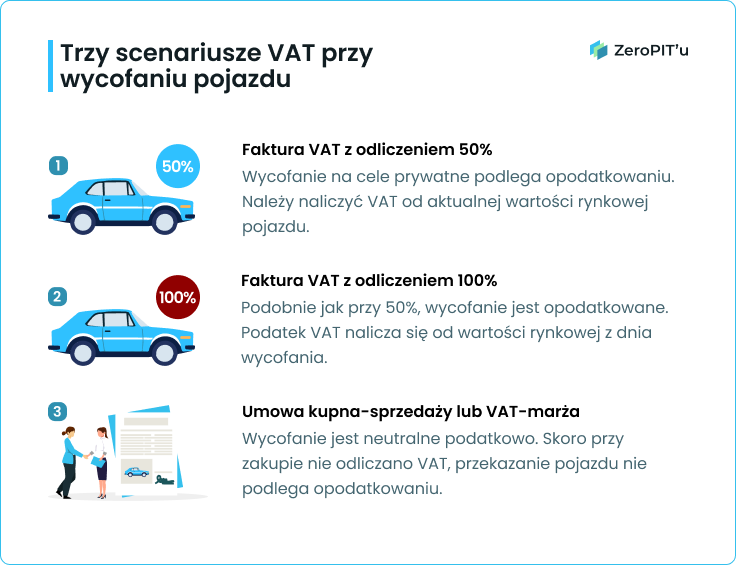

Skutki podatkowe w VAT przy wycofaniu pojazdu firmowego zależą od jednej kluczowej kwestii: czy przy nabyciu samochodu przysługiwało prawo do odliczenia podatku VAT. To właśnie ta okoliczność decyduje, czy wycofanie będzie czynnością opodatkowaną, czy neutralną podatkowo.

Kiedy wycofanie pojazdu podlega opodatkowaniu VAT?

Zgodnie z art. 7 ust. 2 pkt 1 ustawy o VAT, nieodpłatne przekazanie towaru na cele osobiste podatnika podlega opodatkowaniu VAT, jeżeli przy jego nabyciu przysługiwało prawo do odliczenia podatku VAT – w całości lub w części. Jeśli samochód firmowy został zakupiony na fakturę VAT z odliczeniem 50% lub 100% podatku naliczonego, wycofanie go na cele prywatne będzie czynnością opodatkowaną. Podstawą opodatkowania jest wartość rynkowa pojazdu z dnia jego wycofania. Czynny podatnik VAT musi wówczas wystawić dokument wewnętrzny, naliczyć VAT i wykazać go w ewidencji JPK_V7.

Sytuacja wygląda inaczej, gdy pojazd nabyto na podstawie umowy kupna-sprzedaży od osoby fizycznej lub na fakturę VAT-marża – wówczas przy zakupie nie przysługiwało prawo do odliczenia podatku VAT i tym samym wycofanie samochodu nie będzie podlegało opodatkowaniu. Stanowisko to potwierdził Dyrektor Krajowej Informacji Skarbowej w interpretacji indywidualnej z dnia 24 lipca 2023 r.

Korekta podatku VAT naliczonego przy wycofaniu

Oprócz samego opodatkowania wycofania, czynny podatnik VAT musi sprawdzić, czy nie jest zobowiązany do korekty podatku VAT naliczonego odliczonego przy zakupie samochodu. Obowiązek korekty pojawia się, gdy zmienia się sposób wykorzystywania pojazdu w okresie korekty, który wynosi 60 miesięcy dla samochodów o wartości przekraczającej 15 000 zł i 12 miesięcy dla pojazdów tańszych. Okresy liczy się od miesiąca nabycia lub oddania pojazdu do użytkowania. Korekta może działać w dwie strony – jeśli przy zakupie odliczono tylko 50% podatku VAT, a następnie zmienia się sposób wykorzystywania samochodu, podatnik może odzyskać część nieodliczonego wcześniej VAT proporcjonalnie do pozostałego okresu korekty. To realna możliwość , o której wielu przedsiębiorców nie wie.

Wycofanie samochodu z firmy a sprzedaż – podatek dochodowy

Samo wycofanie samochodu osobowego na cele prywatne nie powoduje żadnych skutków w podatku dochodowym od osób fizycznych. Nie ma przychodu, nie ma podatku. Sytuacja zmienia się diametralnie w momencie sprzedaży wycofanego pojazdu.

Kluczowa zasada wynika z art. 14 ust. 2 pkt 1 oraz art. 10 ust. 2 pkt 3 ustawy o podatku dochodowym od osób fizycznych: jeżeli odpłatne zbycie samochodu nastąpi przed upływem 6 lat od pierwszego dnia miesiąca następującego po miesiącu wycofania, uzyskany przychód z działalności gospodarczej podlega opodatkowaniu na zasadach właściwych dla tej działalności. Sprzedaż pojazdu po upływie 6 lat od momentu jego wycofania nie generuje natomiast żadnych konsekwencji podatkowych w PIT.

Przykład: przedsiębiorca wycofał samochód firmowy w sierpniu 2023 roku. Sześcioletni okres liczymy od 1 września 2023 roku. Sprzedaż przed 1 września 2029 roku będzie przychodem z działalności – sprzedaż po tej dacie już nie. Warto więc opodatkować tę transakcję świadomie i z wyprzedzeniem zaplanować jej termin.

W zależności od stosowanej formy opodatkowania przychód ze sprzedaży samochodu firmowego należy rozliczyć następująco: podatnicy na zasadach ogólnych i podatku liniowym wykazują go w kolumnie 8 KPiR jako pozostały przychód z działalności gospodarczej; podatnicy na ryczałcie opodatkowują sprzedaż wycofanego samochodu stawką 3% od wartości przychodu. We wszystkich przypadkach konieczne jest obliczenie i wpłacenie zaliczki na podatek dochodowy do 20. dnia miesiąca następującego po miesiącu sprzedaży lub po miesiącu otrzymania należności – w zależności, co nastąpi wcześniej. Całość transakcji wykazuje się w zeznaniu rocznym: PIT-36, PIT-36L lub PIT-28.

Co istotne: likwidacja działalności gospodarczej nie zwalnia z obowiązku rozliczenia przychodu. Jeśli zbycie wycofanego pojazdu nastąpiło w ciągu 6 lat od jego wyprowadzenia z firmy, a działalność w międzyczasie została zamknięta, obowiązek podatkowy i tak powstaje. Podatek oblicza się wówczas według formy opodatkowania obowiązującej w momencie zamknięcia firmy, a przychód wykazuje w odpowiednim zeznaniu rocznym.

Sprzedaż wycofanego pojazdu a VAT – czy trzeba naliczyć podatek?

To odrębna kwestia od VAT przy samym wycofaniu i często jest z nią mylona. Sprzedaż pojazdu z majątku prywatnego co do zasady nie podlega opodatkowaniu VAT, jeśli podatnikowi nie przysługiwało prawo do odliczenia podatku VAT od nabycia samochodu – na przykład gdy kupił go na umowę kupna-sprzedaży. Ministerstwo Finansów potwierdziło to stanowisko w lipcu 2023 roku, a Dyrektor KIS w interpretacji indywidualnej wskazał, że sprzedaż towaru z majątku osobistego, który nie był nabyty w celu odsprzedaży ani wykonywania czynności opodatkowanych, nie czyni sprzedawcy podatnikiem VAT.

Odmiennie wygląda sytuacja, gdy przy nabyciu pojazdu odliczono podatek VAT i samochód po wycofaniu był nadal faktycznie wykorzystywany do celów związanych z działalnością. W takim przypadku organy podatkowe mogą uznać, że sprzedaż następuje w ramach działalności i podlega opodatkowaniu VAT. Kluczowe jest więc faktyczne zaprzestanie korzystania z pojazdu do celów firmowych po jego wycofaniu oraz zachowanie dokumentacji potwierdzającej ten fakt.

Wycofanie samochodu z firmy a sprzedaż – jak zaplanować transakcję, żeby nie przepłacić?

Znajomość przepisów to jedno, ale umiejętne ich zastosowanie do konkretnej sytuacji to już zupełnie inna sprawa. Skutki podatkowe wycofania samochodu i jego późniejszej sprzedaży można – w granicach prawa – minimalizować przez świadome planowanie transakcji.

Najprostszą metodą uniknięcia podatku dochodowego od sprzedaży jest odczekanie 6 lat od pierwszego dnia miesiąca następującego po wycofaniu pojazdu. W praktyce jednak niewielu przedsiębiorców może sobie na to pozwolić – wartość samochodu spada z każdym rokiem, a potencjalny kupujący nie będzie czekał. Warto więc przynajmniej przeliczyć, czy podatek od transakcji przeprowadzonej wcześniej nie pochłonie więcej niż strata wynikająca z dalszego spadku wartości pojazdu. Składnik majątku sprzedany po upływem 6 lat od momentu wycofania pozwala uniknąć tego dylematu całkowicie.

Alternatywą wartą rozważenia jest darowizna samochodu zamiast sprzedaży. Jeśli pojazd zostanie darowany bliskiej osobie z tzw. zerowej grupy podatkowej, po stronie darczyńcy nie powstaje przychód podatkowy. Obdarowany może następnie sprzedać go jako osoba fizyczna, bez związku z działalnością gospodarczą. Takie rozwiązanie wymaga jednak starannej analizy pod kątem podatku od darowizn oraz ewentualnych skutków w VAT.

Zarówno wycofanie samochodu firmowego, jak i jego późniejsza sprzedaż to operacje, które wyglądają prosto na poziomie czynności faktycznej, ale podatkowo kryją w sobie kilka pułapek. Dobrze przeprowadzone – z prawidłową dokumentacją, świadomością terminów i znajomością własnej formy opodatkowania – pozwalają uniknąć niepotrzebnych kosztów. Jeśli prowadzisz jednoosobową działalność gospodarczą lub spółkę z o.o. i zastanawiasz się, jak prawidłowo przeprowadzić tę transakcję – skontaktuj się z nami. W Zero Pitu pomożemy Ci rozliczyć każdy aspekt tej operacji bez niespodzianek.