Prowadzisz firmę budowlaną albo dopiero planujesz świadczenie usług budowlanych? Jedno z pierwszych pytań, które zadaje sobie każdy przedsiębiorca w tej branży, brzmi: czy w ogóle potrzebuję kasy fiskalnej? Odpowiedź nie jest ani prosta, ani jednoznaczna. Przepisy nie zwalniają usług budowlanych z obowiązku ewidencjonowania sprzedaży, ale jednocześnie nie nakazują bezwzględnie posiadania kasy od pierwszej sprzedaży. Wszystko zależy od tego, komu świadczysz usługi, jak przyjmujesz płatności i ile wynosi Twój roczny obrót. W tym artykule rozłożymy temat na czynniki pierwsze.

Kto w ogóle ma obowiązek ewidencjonowania sprzedaży?

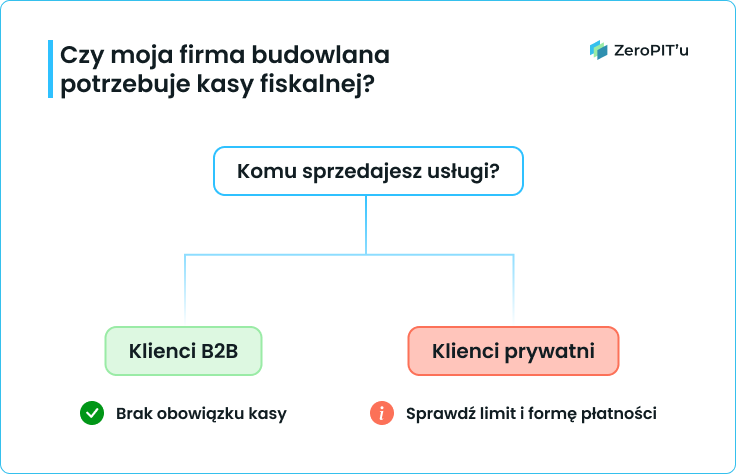

Zanim przejdziemy do specyfiki branży budowlanej, warto zrozumieć ogólną zasadę obowiązującą wszystkich przedsiębiorców. Obowiązek stosowania kasy fiskalnej wynika z art. 111 ust. 1 ustawy o podatku od towarów i usług. Przepis ten stanowi, że podatnicy dokonujący sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych są zobowiązani do prowadzenia ewidencji przy użyciu kasy rejestrującej. Dotyczy to również przedsiębiorców, którzy wykonują usługi dla osób fizycznych nieprowadzących działalności – a więc dla klientów prywatnych, nie firmowych.

Co to oznacza w praktyce? Jeśli Twoi klienci to inne firmy – spółki, jednoosobowe działalności gospodarcze, instytucje publiczne – obowiązek ewidencjonowania na kasie fiskalnej nie powstaje. Kasa fiskalna w firmie jest wymagana wyłącznie przy sprzedaży na rzecz klientów prywatnych oraz rolnikom ryczałtowym. To rozróżnienie jest fundamentalne – spora część firm budowlanych, pracujących głównie dla deweloperów lub innych firm, może w ogóle nie wchodzić w obszar tego obowiązku.

Kasa fiskalna a usługi budowlane – co mówią aktualne przepisy?

Usługi budowlane a kasa fiskalna to temat, który w przepisach zajmuje dość specyficzne miejsce. Usługi budowlane nie zostały objęte bezwzględnym obowiązkiem stosowania kasy, ale nie widnieją też na liście czynności zwolnionych przedmiotowo. To sprawia, że każda firma budowlana musi samodzielnie ustalić swoją sytuację, zamiast szukać jednej gotowej odpowiedzi.

Rozporządzenie Ministra Finansów jako kluczowy dokument

Szczegółowe zasady zwolnień z obowiązku posiadania kasy określa rozporządzenie Ministra Finansów z dnia 17 grudnia 2024 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących. Dokument ten obowiązuje w latach 2025–2027 i reguluje dwie ścieżki zwolnień: podmiotową (związaną z wysokością obrotu) i przedmiotową (związaną z rodzajem działalności lub formą zapłaty). Określa też katalog czynności bezwzględnie wymagających kasy – zawarty w §4 rozporządzenia.

Czy usługi budowlane są wymienione w rozporządzeniu?

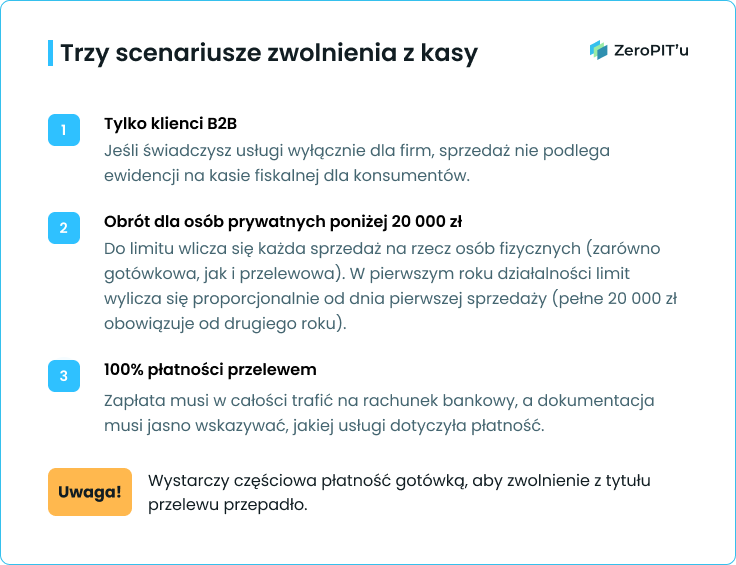

Tu zaczyna się najważniejsza informacja: usługi budowlane nie zostały wymienione w §4 rozporządzenia, czyli w katalogu czynności bezwzględnie objętych obowiązkiem ewidencjonowania. Oznacza to, że obowiązkowa kasa fiskalna nie dotyczy automatycznie każdego budowlańca – inaczej niż np. w przypadku serwisów samochodowych czy fryzjerów.

Jednocześnie usługi budowlane nie znalazły się na liście czynności zwolnionych przedmiotowo. Innymi słowy: brak kasy nie jest domyślnym stanem rzeczy dla firmy budowlanej – trzeba aktywnie zbadać, czy przysługuje Ci jedno z dostępnych zwolnień. Istnieją zwolnienia przedmiotowe i podmiotowe z kasy fiskalnej, z których w odpowiednich okolicznościach możesz skorzystać.

Zwolnienie podmiotowe – limit 20 000 zł i co z niego wynika

Jak działa limit sprzedaży na rzecz osób prywatnych?

Ze zwolnienia podmiotowego korzysta przedsiębiorca, u którego wartość sprzedaży na rzecz osoby fizycznej nieprowadzącej działalności gospodarczej oraz rolników ryczałtowych nie przekroczyła w poprzednim roku podatkowym kwoty 20 000 zł. To kwota liczona wyłącznie od tej grupy klientów – sprzedaż do firm i instytucji w ogóle się tu nie wlicza. Dla czynnych podatników VAT liczymy obrót netto, dla nievatowców – pełną wartość sprzedaży.

Nieco inaczej wygląda sytuacja nowo powstałych firm. Jeśli przedsiębiorca rozpoczął świadczenie usług na rzecz osób prywatnych w trakcie danego roku, limit 20 000 zł obowiązuje go w proporcji do czasu faktycznego prowadzenia tej sprzedaży. Jeśli firma zaczęła obsługiwać klientów indywidualnych 1 lipca, przysługujący limit wynosi 10 000 zł. W następnym pełnym roku podatkowym stosuje się już pełny próg bez przeliczania proporcji. Ważna zasada dodatkowa: ze zwolnienia podmiotowego nie może skorzystać firma, która w poprzednim roku była już zobowiązana do ewidencjonowania. Jeśli raz przekroczysz limit i zainstalujesz kasę, nie możesz jej odłożyć na półkę w kolejnym roku, nawet jeśli obrót na rzecz klientów prywatnych spadnie poniżej progu.

Co się dzieje po przekroczeniu limitu?

Gdy obrót przekroczy próg 20 000 zł, firma budowlana musi mieć kasę fiskalną – i biegnie wtedy termin na jej zainstalowanie wynoszący dwa miesiące, liczone od pierwszego dnia miesiąca następującego po miesiącu przekroczenia limitu. Przykład: pan Stanisław przekroczył limit 15 lipca 2025 roku. Termin na uruchomienie kasy upływa 30 września 2025 roku, a od 1 października musi ewidencjonować każdą sprzedaż gotówkową. Co istotne, do progu 20 000 zł wliczamy wyłącznie obrót z klientami prywatnymi – nawet milionowy obrót z deweloperami nie wpływa na prawo do zwolnienia podmiotowego.

Zwolnienie z kasy fiskalnej a forma płatności – ważna furtka dla budowlańców

Oprócz zwolnienia podmiotowego istnieje rozwiązanie o ogromnym praktycznym znaczeniu – zwolnienie z obowiązku ewidencjonowania ze względu na formę płatności, opisane w pozycji 42 załącznika do rozporządzenia ministra finansów w sprawie zwolnień z kasy fiskalnej.

Zasada jest prosta: jeśli zapłata za wykonaną usługę w całości trafi na rachunek bankowy przedsiębiorcy, a z prowadzonej ewidencji i dokumentów jednoznacznie wynika, jakiej konkretnie czynności dotyczyła – transakcja korzysta ze zwolnienia z obowiązku ewidencjonowania przy zastosowaniu kasy rejestrującej. To zwolnienie działa niezależnie od wysokości obrotu, co czyni je wyjątkowo korzystnym. Firma świadcząc usługi budowlane i konsekwentnie rozliczając się przelewem, może legalnie uniknąć ewidencjonowania sprzedaży za pomocą kasy fiskalnej nawet przy kilkumilionowych obrotach z klientami indywidualnymi.

Diabeł tkwi jednak w szczegółach: zwolnienie przepada całkowicie, jeśli choć część wynagrodzenia zostanie przyjęta gotówką. Jeśli klient dopłaca 500 zł do ręki przy rozliczeniu końcowym, musisz posiadać kasy fiskalnej i zewidencjonować całą transakcję. Warto też zadbać o stronę dokumentacyjną – ewidencja sprzedaży musi jasno wskazywać związek konkretnej płatności z konkretną usługą. Sam wyciąg bankowy z ogólnym opisem przelewu może nie wystarczyć.

Kasa fiskalna dla firmy budowlanej – kiedy wymagana jest kasa fiskalna online?

Jeśli obowiązek posiadania kasy fiskalnej dotyczy Twojej firmy, nie możesz sięgnąć po dowolny model urządzenia. Od 1 lipca 2021 roku przedsiębiorca, który wykonuje usługi budowlane na rzecz klientów prywatnych, jest zobowiązany stosować wyłącznie kasę fiskalną online dla usług budowlanych. Urządzenia tradycyjne nie są już dla tej grupy dopuszczalne.

Fiskalna online dla usług budowlanych różni się od klasycznego urządzenia jedną kluczową cechą: posiada stałe połączenie z internetem i automatycznie przesyła dane sprzedażowe do Centralnego Repozytorium Kas (CRK) prowadzonego przez Krajową Administrację Skarbową. Trafiają tam raporty dobowe, paragony fiskalne oraz informacje o przeglądach urządzenia. Warto też wiedzieć, że kasa fiskalna online stała nie jest jedyną opcją – dla firm pracujących w terenie dostępne są mobilne kasy online, które można zabrać bezpośrednio na budowę, a kasa fiskalna online może usprawnić procesy finansowe firmy dzięki automatycznemu przesyłaniu danych z kasy do systemów księgowych.

Ulga na zakup kasy fiskalnej – co warto wiedzieć?

Na zakup kasy fiskalnej przysługuje ulga na zakup kasy online w wysokości 90% ceny netto, jednak nie więcej niż 700 zł za urządzenie.. Dotyczy ona podatników objętych obowiązkiem posiadania kasy fiskalnej online oraz tych, którzy instalują kasę po raz pierwszy. Co istotne – ulga na zakup kasy fiskalnej przysługuje tylko wtedy, gdy wartość zakupionej kasy nie przekracza kwoty, od której liczone jest odliczenie, a samo urządzenie zostanie zainstalowane w ustawowym terminie. Spóźnienie z montażem automatycznie wyklucza możliwość uzyskania zwrotu na zakup kasy.

Przed fiskalizacji kasy pamiętaj też, że obowiązek posiadania kasy fiskalnej online dotyczy wyłącznie firm świadczących usługi dla osób fizycznych nieprowadzących działalności. Firma budowlana pracująca wyłącznie w modelu B2B nie musi instalować kas online, co potwierdził Dyrektor Krajowej Informacji Skarbowej w interpretacji indywidualnej z 24 sierpnia 2021 r.

Jakie konsekwencje grożą za brak kasy fiskalnej w branży budowlanej?

Pominięcie obowiązku ewidencjonowania sprzedaży na kasie fiskalnej, gdy taki obowiązek faktycznie istnieje, może pociągnąć za sobą poważne skutki. Jedną z najbardziej dotkliwych sankcji jest dodatkowe zobowiązanie podatkowe w wysokości odpowiadającej 30% kwoty podatku naliczonego przy nabyciu towarów i usług.

Niezależnie od skutków w VAT, zaniechanie obowiązku ewidencjonowania stanowi wykroczenie skarbowe – grozi za to kara grzywny, a w przypadku celowego ukrywania obrotów przepisy przewidują znacznie poważniejsze konsekwencje. Dodatkowym ryzykiem jest nasilona kontrola urzędu skarbowego. Brak kasy w firmie, która powinna ją posiadać, jest jednym z sygnałów wywołujących zainteresowanie organów podatkowych, co może skończyć się weryfikacją wszystkich rozliczeń za kontrolowany okres.

Kasa fiskalna a usługi budowlane – podsumowanie i praktyczna wskazówka

Kasa fiskalna dla firmy budowlanej to temat wymagający uwzględnienia kilku zmiennych jednocześnie: kim są Twoi klienci, jak przyjmujesz płatności i jaki jest Twój roczny obrót z klientami prywatnymi. Jeśli pracujesz wyłącznie dla podmiotów gospodarczych – jesteś zwolniony z posiadania kasy. Jeśli obsługujesz klientów prywatnych, ale Twój obrót z tej grupy nie przekroczył 20 000 zł rocznie – korzystasz ze zwolnienia podmiotowego z kasy fiskalnej do momentu przekroczenia tego progu. Jeśli przyjmujesz płatności wyłącznie przelewem i masz to odpowiednio udokumentowane – zwolnienie z obowiązku ewidencjonowania pozwala Ci funkcjonować bez kasy nawet przy wyższych obrotach. Jeśli jednak musisz korzystać z kasy – pamiętaj, że obowiązuje Cię wyłącznie urządzenie online.

Przepisy dotyczące kas fiskalnych zmieniają się regularnie, a ich prawidłowa interpretacja w kontekście konkretnej działalności gospodarczej bywa złożona. Jeśli prowadzisz jednoosobową działalność gospodarczą lub spółkę z o.o. w branży budowlanej i chcesz mieć pewność, że działasz zgodnie z przepisami dotyczących kasy i całej księgowości – skontaktuj się z nami. W Zero Pitu zajmujemy się kompleksową obsługą księgową firm i nie zostawiamy przedsiębiorców z takimi pytaniami samych sobie.