Wybór ryczałtu od przychodów ewidencjonowanych jako formy opodatkowania wydaje się najprostszą ścieżką w polskim systemie podatkowym. Płacisz określony procent od tego, co realnie zarobisz, nie interesują Cię koszty uzyskania przychodu, a comiesięczna księgowość sprowadza się do prostego zsumowania faktur sprzedażowych.

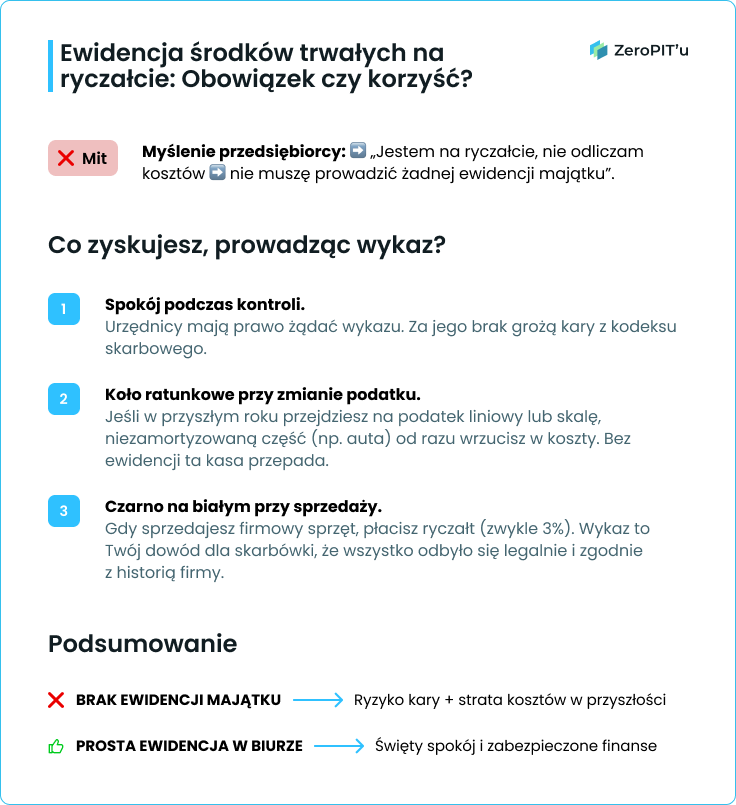

W tym momencie wielu przedsiębiorców wpada jednak w pułapkę logiczną. Zakładają oni, że skoro koszty firmowe nie mają żadnego wpływu na wysokość ich podatku, to wszelkie pojęcia takie jak „amortyzacja”, „środki trwałe” czy „wykaz majątku” ich nie dotyczą. To błąd, który podczas ewentualnej kontroli skarbowej lub przy próbie sprzedaży auta firmowego może słono kosztować. Przyjrzenie się tym zasadom z bliska pozwala na pełne doedukowanie się w temacie majątku firmowego, przejęcie kontroli nad dokumentacją i prowadzenie biznesu bez obaw o urzędowe niespodzianki.

Dlaczego skarbówka każe Ci liczyć coś, czego nie odliczysz?

Zrozumienie relacji między ryczałtem a środkami trwałymi wymaga przyswojenia jednej, fundamentalnej zasady: uproszczenie formy opodatkowania nie oznacza całkowitego zwolnienia z obowiązków ewidencyjnych. Przepisy ustawy o zryczałtowanym podatku dochodowym (art. 15 ust. 1) wprost nakładają na ryczałtowców obowiązek prowadzenia wykazu środków trwałych oraz wartości niematerialnych i prawnych. Dlaczego urząd skarbowy wprowadził taki wymóg, skoro i tak nie pozwolisz sobie na obniżenie podatku o odpisy amortyzacyjne?

Wynika to z trzech kluczowych faktów:

- Firma to nie tylko podatki: Twoja działalność gospodarcza to osobny byt prawny, który posiada swój fizyczny majątek (komputery, samochody, maszyny). Urząd musi wiedzieć, co formalnie należy do firmy, a co jest Twoim majątkiem prywatnym.

- Historia podatkowa musi być ciągła: Fiskus potrzebuje narzędzia, które precyzyjnie rejestruje zużywanie się Twojego sprzętu w czasie.

- Transparentność transakcji: Wycena majątku ma kluczowe znaczenie w momencie, gdy postanowisz dany przedmiot sprzedać lub zamknąć firmę.

Środki trwałe bez tajemnic – co musisz wpisać do wykazu, a co możesz odpuścić?

Aby skutecznie zarządzać majątkiem na ryczałcie, musisz najpierw wiedzieć, czym dokładnie jest środek trwały. Nie każdy zakupiony do firmy przedmiot automatycznie trafia do oficjalnego urzędowego wykazu.

Poniższa tabela w prosty sposób systematyzuje tę wiedzę, pokazując, jak wartość zakupionego sprzętu oraz sposób jego wykorzystania decydują o Twoich obowiązkach księgowych:

| Kryterium kwalifikacji | Co musisz wpisać do wykazu środków trwałych? | Co możesz rozliczyć bezpośrednio (bez wykazu)? |

| Wartość początkowa | Powyżej 10 000 zł. Dla nievatowców jest to kwota brutto, dla czynnych podatników VAT kwota netto. | Do 10 000 zł włącznie. Taki zakup (np. tani smartfon czy fotel biurowy) księgujesz bezpośrednio jako wydatek bieżący. |

| Czas użytkowania | Przedmiot będzie wykorzystywany w firmie dłużej niż rok. | Sprzęt ma służyć krócej niż rok lub jego zużycie nastąpi błyskawicznie. |

| Stan techniczny | Składnik majątku musi być kompletny i zdatny do użytku w dniu wdrożenia. | Przedmiot wymaga naprawy, dokupienia kluczowych części lub nie działa samodzielnie. |

| Przeznaczenie | Wykorzystywany na realne potrzeby prowadzonej działalności gospodarczej. |

Amortyzacja na ryczałcie – po co prowadzić ewidencję, skoro nie obniża podatku?

Inne formy opodatkowania (takich jak podatek liniowy czy skala) pozwalają amortyzacją obniżać podatki. Na ryczałcie sytuacja wygląda inaczej: nadal masz obowiązek dokonywania odpisów amortyzacyjnych, ale mają one charakter wyłącznie ewidencyjny. Nie obniżą one Twojego podatku ani o złotówkę. Po co więc to robić? To Twoja polisa ubezpieczeniowa z trzech powodów:

Zmiana formy opodatkowania w przyszłości

Ryczałt, który opłaca się dziś, za rok może być nieopłacalny. Jeśli w kolejnym roku podatkowym zdecydujesz się przejść na podatek liniowy lub zasady ogólne, prawidłowo prowadzona ewidencja uratuje Twoje pieniądze. Pozwoli Ci ona precyzyjnie ustalić, jaka część wartości np. samochodu nie została jeszcze zamortyzowana. Tę pozostałą wartość będziesz mógł natychmiast zacząć wrzucać w koszty na nowej formie opodatkowania. Jeśli nie prowadzisz ewidencji na ryczałcie – tracisz tę możliwość bezpowrotnie.

Pełne bezpieczeństwo w trakcie kontroli skarbowej

Urzędnicy podczas weryfikacji działalności ryczałtowej bardzo często proszą o przedstawienie wykazu środków trwałych. Brak takiego dokumentu, prowadzenie go po czasie lub z błędami jest traktowane jako naruszenie obowiązków podatkowych, co może skutkować nałożeniem kar przewidzianych w kodeksie karnym skarbowym.

Pułapka przy sprzedaży majątku (Kluczowa wiedza ryczałtowca)

To najczęstsze miejsce potknięć ryczałtowców. Jeśli postanowisz sprzedać samochód lub sprzęt, który został wprowadzony do firmy jako środek trwały, transakcja ta generuje przychód z działalności gospodarczej! Co to oznacza w praktyce?

- Na skali podatkowej lub podatku liniowym dochód ze sprzedaży można pomniejszyć o niezamortyzowaną wartość początkową (co często redukuje podatek do zera).

- Na ryczałcie płacisz podatek od pełnej kwoty na fakturze sprzedaży! Stawka ryczałtu dla sprzedaży środków trwałych wynosi zazwyczaj 3%.

Prawidłowo prowadzony wykaz chroni Cię przed oskarżeniem, że sprzedałeś coś „pod stołem” i pozwala precyzyjnie wykazać urzędowi, jak długo dany pojazd czy maszyna znajdowały się w Twoim biznesie.

Ryczałt a podatek VAT – jak ustalić wartość początkową?

Warto pamiętać, że bycie ryczałtowcem dotyczy wyłącznie podatku dochodowego (PIT). Równocześnie możesz, ale nie musisz, być czynnym podatnikiem VAT. Ma to bezpośredni wpływ na to, jak wyceniasz swój środek trwały w wykazie:

- Jeśli jesteś zwolniony z VAT: Wartością początkową wpisywaną do wykazu jest kwota brutto z faktury (ponieważ nie odliczasz podatku VAT).

- Jeśli jesteś czynnym podatnikiem VAT: Wartością początkową jest kwota netto, a podatek VAT od zakupu środka trwałego odliczasz na standardowych zasadach w deklaracji JPK_V7 (elektroniczny Jednolity Plik Kontrolny, który pełni funkcję ewidencji VAT oraz deklaracji podatkowej). Ryczałt nie odbiera Ci prawa do odliczania podatku VAT od zakupów firmowych!

Jak prawidłowo wprowadzić środek trwały na ryczałcie

Wdrożenie nowego, wartościowego sprzętu do firmy na ryczałcie wcale nie musi być trudne. Jeśli przejdziesz przez ten proces metodycznie, zyskasz pewność, że Twoja dokumentacja jest bezbłędna.

Oto prosta ścieżka postępowania, którą musisz wdrożyć przy każdym zakupie powyżej 10 000 zł:

- Ustal wartość początkową: Sprawdź dokument zakupu (kwota brutto dla nievatowca, kwota netto dla vatowca). Pamiętaj, aby do tej wartości doliczyć ewentualne koszty transportu, montażu czy ubezpieczenia w drodze.

- Dopasuj KŚT (Klasyfikację Środków Trwałych): Każdy przedmiot w Polsce ma przypisany swój oficjalny numer w państwowym rejestrze (np. samochody osobowe to KŚT podgrupa 741, a komputery to KŚT rodzaj 487).

- Wybierz stawkę amortyzacji: Na podstawie KŚT ustal roczną stawkę procentową amortyzacji (np. dla komputera standardowa stawka wynosi 30% rocznie, a dla samochodu osobowego 20%).

- Dokonaj oficjalnego wpisu do wykazu: Zgodnie z przepisami, zapisu w wykazie musisz dokonać najpóźniej w miesiącu przyjęcia środka trwałego do używania. Naliczanie odpisów ewidencyjnych rozpoczniesz od pierwszego dnia kolejnego miesiąca.

Podsumowanie

Edukacja w zakresie prawa podatkowego to najlepsza inwestycja w stabilność Twojego biznesu. Jak widzisz, prowadzenie wykazu środków trwałych i naliczanie amortyzacji na ryczałcie wcale nie jest zbędnym wymysłem urzędników, ale narzędziem, które chroni Twoje interesy w dłuższej perspektywie.

Dopisanie każdego wartościowego zakupu do odpowiedniej ewidencji to po prostu mądry ruch, który daje Ci pełen spokój. Dzięki temu chronisz płynność finansową swojej firmy na wypadek zmiany formy opodatkowania, zyskujesz pełną transparentność przed fiskusem, a w razie kontroli udowadniasz, że jesteś świadomym i profesjonalnym przedsiębiorcą. W ten sposób zdejmujesz z siebie zbędny stres i dbasz o to, by Twoje finanse zawsze były bezpieczne.