Poniższe opracowanie wyjaśnia od podstaw zasady funkcjonowania systemu ubezpieczeń w Zakładzie Ubezpieczeń Społecznych oraz wskazuje wysokości składek obowiązujące w ramach prowadzonej działalności. Zrozumienie miesięcznych kosztów wymaga w pierwszej kolejności analizy poszczególnych elementów składowych, z których składa się łączna wpłata do ZUS.

Całość należności odprowadzanych do Zakładu Ubezpieczeń Społecznych obejmuje dwa rodzaje składek:

- ubezpieczenia społeczne,

- ubezpieczenie zdrowotne.

Kwestią kluczową dla każdego przedsiębiorcy jest fakt, że wszelkiego rodzaju ulgi związane z ZUS lub okresowe zwolnienia z opłacania składek dotyczą wyłącznie składek społecznych. Składka zdrowotna jest obowiązkowa w każdym przypadku, a obowiązujące przepisy nie przewidują wobec niej żadnych ulg ani ustępstw.

Składka zdrowotna i formy opodatkowania

Wysokość składki zdrowotnej jest ściśle uzależniona od wybranej formy opodatkowania działalności. Do dyspozycji przedsiębiorców pozostają:

- Zasady ogólne, obejmujące skalę podatkową oraz podatek liniowy,

- Ryczałt od przychodów ewidencjonowanych.

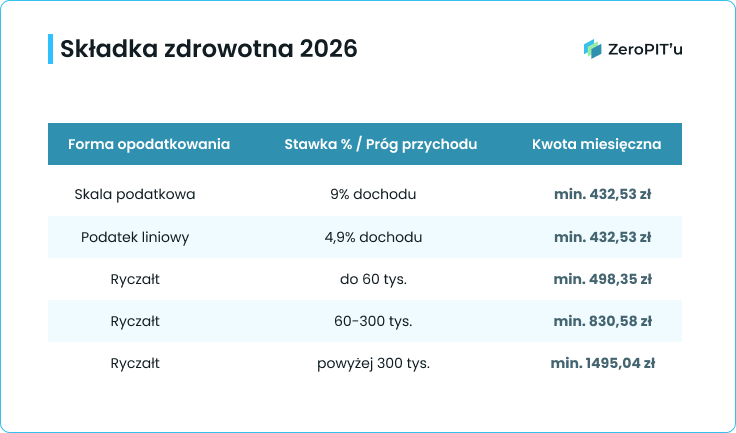

Składka zdrowotna na zasadach ogólnych

W przypadku rozliczania się na zasadach ogólnych, stawki procentowe prezentują się następująco:

- Przy opodatkowaniu na skali podatkowej składka zdrowotna wynosi 9% osiągniętego dochodu,

- Przy wyborze podatku liniowego składka zdrowotna wynosi 4,9% osiągniętego dochodu.

Jeżeli wynik wyliczenia (dochód pomnożony przez odpowiednią stawkę) jest niższy niż 432,54 zł, obowiązuje konieczność opłacenia minimalnej składki zdrowotnej w wysokości właśnie 432,54 zł.

Dochód firmy dla celów składki zdrowotnej definiuje się jako przychód pomniejszony o koszty uzyskania przychodu oraz zapłacone składki społeczne. Powyższe wskazanie ma na celu przedstawienie bazy, na której opiera się wyliczenie składki.

Składka zdrowotna na ryczałcie

W przypadku ryczałtu od przychodów ewidencjonowanych wysokość składki zdrowotnej bazuje wyłącznie na przychodzie (np. wartości wystawionych faktur lub paragonów), bez pomniejszania go o koszty. W tej formie opodatkowania obowiązują trzy progi wysokości składki miesięcznej:

- przychód roczny do 60 000 zł – składka miesięczna wynosi 498,35 zł,

- przychód roczny od 60 000 zł do 300 000 zł – składka miesięczna wynosi 830,58 zł,

- przychód roczny powyżej 300 000 zł – składka miesięczna wynosi 1 495,04 zł.

Przykład rozliczenia w nowo otwartej firmie:

W sytuacji rozpoczęcia działalności w lutym i wystawiania co miesiąc faktury na kwotę 16 000 zł, rozliczenie wygląda następująco: W lutym przychód narastająco wynosi 16 000 zł, co oznacza składkę w wysokości 498,35 zł. W marcu łączny przychód wynosi 32 000 zł, więc stawka pozostaje bez zmian. Sytuacja powtarza się w kwietniu. Jednak w maju, przy kolejnej fakturze, łączny przychód w skali roku osiąga poziom 64 000 zł. Od tego miesiąca następuje przejście na wyższą stawkę składki zdrowotnej, czyli 830,58 zł.

Należy pamiętać, że po przekroczeniu progu (w tym przypadku 60 000 zł), po zakończeniu roku w rozliczeniu rocznym powstaje obowiązek dopłaty różnicy za wszystkie miesiące poprzednie, w których opłacana była niższa kwota (498,35 zł zamiast 830,58 zł).

Ubezpieczenia społeczne – od czego zależy wysokość składek?

Po omówieniu kwestii ubezpieczenia zdrowotnego należy przejść do analizy składek na ubezpieczenia społeczne. W sytuacji, gdy jedynym tytułem do ubezpieczeń jest pozarolnicza działalność gospodarcza (np. w przypadku rezygnacji z zatrudnienia na etacie wyłącznie na rzecz własnej firmy), podleganie ubezpieczeniom społecznym z tego tytułu jest obowiązkowe. Przypadki, w których występuje zbieg tytułów do ubezpieczeń (np. jednoczesna praca na umowę o pracę i prowadzenie działalności), zostaną omówione w dalszej części opracowania.

Pełne składki ZUS (tzw. Duży ZUS)

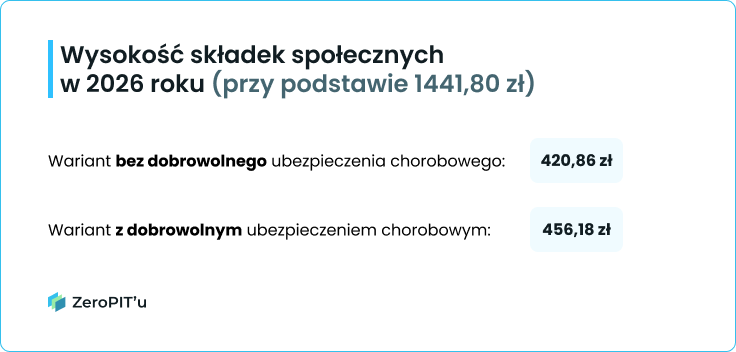

Podstawowym wariantem wysokości składek społecznych jest tzw. „duży ZUS”. Do jego opłacania zobowiązani są wszyscy przedsiębiorcy, którzy nie posiadają innego tytułu do ubezpieczeń oraz nie spełniają przesłanek pozwalających na skorzystanie z ulg w ZUS.

Wysokość składek w 2026 roku (dla podstawy 5 652zł) prezentuje się następująco:

- bez dobrowolnego ubezpieczenia chorobowego: 1 788,29 zł,

- wraz z dobrowolnym ubezpieczeniem chorobowym: 1926,76 zł.

Podstawę wymiaru tych składek stanowi kwota 5 652 zł, co odpowiada 60% prognozowanego przeciętnego wynagrodzenia miesięcznego przyjętego na dany rok.

Uwaga: Powyższe kwoty są wyliczane na podstawie wskaźników obowiązujących w danym roku kalendarzowym i stanowią standardowy punkt odniesienia dla osób niekorzystających z preferencji.

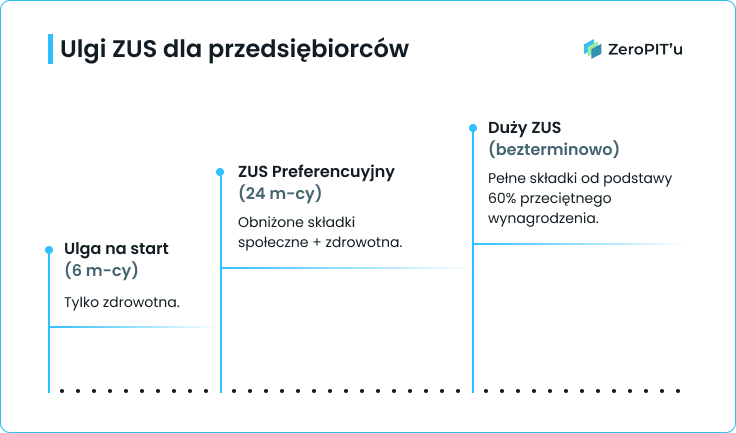

Ulgi w ZUS dla nowych przedsiębiorców

System ubezpieczeń społecznych przewiduje trzy rodzaje ulg, z których przedsiębiorcy mogą korzystać w określonej kolejności:

- Ulga na start

- Składki preferencyjne (ZUS Preferencyjny)

- Mały ZUS Plus

Ulga na start – pierwsze miesiące bez składek społecznych

Ulga na start pozwala na zwolnienie z opłacania składek społecznych przez pierwsze sześć pełnych miesięcy kalendarzowych prowadzenia działalności. W tym okresie przedsiębiorca zobowiązany jest wyłącznie do opłacania składki zdrowotnej.

Kluczowe znaczenie ma pojęcie „pełnego miesiąca”. Jeżeli działalność zostanie rozpoczęta w trakcie miesiąca (np. 2 stycznia), okres sześciu miesięcy zaczyna być liczony dopiero od pierwszego dnia kolejnego miesiąca kalendarzowego (od 1 lutego). W takiej sytuacji realny czas korzystania z ulgi wydłuża się do niemal siedmiu miesięcy. Rozpoczęcie działalności pierwszego dnia miesiąca (np. 1 stycznia) powoduje, że miesiąc ten jest wliczany do okresu ulgi, który zamknie się w równe sześć miesięcy.

Warunki skorzystania z Ulgi na start:

- Podjęcie działalności po raz pierwszy lub ponowne jej rozpoczęcie po upływie co najmniej 60 miesięcy od dnia jej ostatniego zawieszenia lub zakończenia.

- Brak wykonywania działalności na rzecz byłego pracodawcy, u którego w bieżącym lub poprzednim roku kalendarzowym wykonywano (w ramach stosunku pracy) czynności wchodzące w zakres obecnej działalności.

Korzystając z Ulgi na start, przedsiębiorca jest zwolniony z opłacania składek na ubezpieczenia społeczne. W tym okresie jedynym obowiązkowym obciążeniem wobec ZUS pozostaje składka zdrowotna, której wysokość jest uzależniona od wybranej formy opodatkowania.

Składki preferencyjne – obniżony ZUS przez 24 miesiące

Po zakończeniu Ulgi na start przedsiębiorca może skorzystać z tzw. składek preferencyjnych przez kolejne 24 miesiące. Ulga ta polega na opłacaniu składek społecznych od obniżonej podstawy, która wynosi 30% minimalnego wynagrodzenia za pracę.

Kto nie może skorzystać ze składek preferencyjnych? Z ulgi wyłączone są osoby, które:

- W okresie ostatnich 60 miesięcy przed dniem rozpoczęcia działalności prowadziły pozarolniczą działalność,

- Wykonują działalność na rzecz byłego pracodawcy w zakresie tożsamym z obowiązkami z obecnego lub poprzedniego roku kalendarzowego,

Kto w świetle przepisów jest uznawany za osobę prowadzącą pozarolniczą działalność?

Zgodnie z ustawą o systemie ubezpieczeń społecznych, za osobę prowadzącą pozarolniczą działalność uważa się:

- przedsiębiorców prowadzących działalność na podstawie przepisów ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców lub innych przepisów szczególnych (w tym właścicieli jednoosobowych działalności gospodarczych – JDG),

- twórców i artystów,

- osoby prowadzące działalność w zakresie wolnego zawodu: w rozumieniu przepisów o zryczałtowanym podatku dochodowym, z której przychody są przychodami z działalności gospodarczej w rozumieniu przepisów o podatku dochodowym od osób fizycznych,

- wspólników jednoosobowej spółki z ograniczoną odpowiedzialnością oraz wspólników spółki jawnej, komandytowej lub partnerskiej,

- akcjonariuszy prostej spółki akcyjnej, którzy wnoszą do spółki wkład w postaci świadczenia pracy lub usług,

- komplementariuszy w spółce komandytowo-akcyjnej,

- osoby prowadzące publiczną lub niepubliczną szkołę, inną formę wychowania przedszkolnego, placówkę lub ich zespół (na podstawie przepisów ustawy – Prawo oświatowe).

Warto zaznaczyć istotny wyjątek: Korzystanie z Ulgi na start bezpośrednio przed przejściem na składki preferencyjne nie blokuje prawa do tej preferencji. Choć przez pierwsze miesiące firma jest już formalnie prowadzona, przepisy nie traktują tego okresu jako przeszkody do skorzystania z kolejnych 24 miesięcy ZUS-u preferencyjnego.

Należy jednak pamiętać o zasadzie dotyczącej powrotu do ulg po latach: aby ponownie nabyć prawo do preferencyjnego ZUS, musi upłynąć co najmniej 60 miesięcy od dnia ostatniego zakończenia lub zawieszenia działalności. Co istotne, sam okres zawieszenia wlicza się do tego limitu (nie przerywa go), co pozwala na szybsze spełnienie warunku 5-letniej przerwy.

Mały ZUS Plus – niższe składki dla mniejszych przychodów

Ostatnią dostępną preferencją jest Mały ZUS Plus. Wysokość składek społecznych w tym wariancie mieści się w określonym przedziale – między wysokością składek preferencyjnych a kwotą tzw. dużego ZUS-u. W 2026 roku oznacza to wartości od około 450 zł do 1 900 zł miesięcznie (ostateczna kwota zależy od decyzji o przystąpieniu do dobrowolnego ubezpieczenia chorobowego).

Przedsiębiorcy spełniający warunki ustawowe wyliczają indywidualną podstawę wymiaru składek według określonego wzoru, bazując na danych finansowych z roku poprzedniego: przychodzie oraz dochodzie firmy.

Warunki skorzystania z ulgi: Głównym kryterium jest roczny przychód z pozarolniczej działalności gospodarczej w poprzednim roku kalendarzowym, który nie może przekroczyć kwoty 120 000 zł. W przypadku rozpoczęcia, zakończenia lub zawieszenia działalności w trakcie roku, limit ten ulega proporcjonalnemu zmniejszeniu względem liczby dni prowadzenia firmy.

Wyłączenia z ulgi Mały ZUS Plus: Skorzystanie z ulgi nie jest możliwe (mimo spełnienia limitu przychodu), jeżeli:

- W poprzednim roku kalendarzowym przedsiębiorca rozliczał się w formie karty podatkowej i korzystał ze zwolnienia z VAT.

- Przedsiębiorca spełnia warunki do korzystania ze składek preferencyjnych (z ZUS-u preferencyjnego należy skorzystać w pierwszej kolejności).

- Pozarolnicza działalność gospodarcza w poprzednim roku była prowadzona przez mniej niż 60 dni kalendarzowych.

- W poprzednim roku podatnik podlegał ubezpieczeniom jako osoba prowadząca działalność pozarolniczą w innym charakterze niż JDG (np. jako twórca, artysta, wspólnik jednoosobowej spółki z o.o., wspólnik spółki jawnej, komandytowej, partnerskiej lub komplementariusz w spółce komandytowo-akcyjnej).

- Działalność jest wykonywana na rzecz byłego pracodawcy w zakresie tożsamym z obowiązkami z obecnego lub poprzedniego roku kalendarzowego.

- Wykorzystany został już maksymalny okres ulgi, który wynosi 36 miesięcy kalendarzowych w ciągu ostatnich 60 miesięcy prowadzenia działalności.

Podsumowanie struktury składek

Proces przechodzenia przez poszczególne etapy ubezpieczeń (przy spełnieniu warunków) prezentuje się następująco: rozpoczęcie od Ulgi na start, przejście na Składki preferencyjne, a następnie – zależnie od wysokości przychodów – skorzystanie z Małego ZUS Plus lub przejście na Pełne składki (Duży ZUS).

Ostateczna wysokość miesięcznych zobowiązań wobec ZUS stanowi sumę dwóch elementów:

- Składki społecznej (wynikającej z przysługującej ulgi lub jej braku),

- Składki zdrowotnej (uzależnionej od wybranej formy opodatkowania dochodów).

Praca na etacie a ZUS w działalności gospodarczej

W sytuacji, gdy przedsiębiorca posiada inny tytuł do ubezpieczeń społecznych poza prowadzoną działalnością gospodarczą, możliwe jest zwolnienie z obowiązku opłacania składek społecznych z tytułu firmy. Należy jednak pamiętać, że zwolnienie to nigdy nie obejmuje składki zdrowotnej, która pozostaje obowiązkowa bez względu na inne źródła przychodów.

Warunki zwolnienia ze składek społecznych

Podstawowym warunkiem pozwalającym na nieopłacanie składek społecznych z działalności jest posiadanie innego tytułu do ubezpieczeń, z którego podstawa wymiaru składek jest równa lub wyższa od kwoty minimalnego wynagrodzenia za pracę.

Najczęściej spotykanym przypadkiem jest łączenie działalności gospodarczej z pracą na etacie. Jeżeli umowa o pracę gwarantuje wynagrodzenie w wysokości co najmniej minimalnej krajowej brutto, przedsiębiorca jest zwolniony z opłacania składek społecznych z firmy przez cały okres trwania stosunku pracy. Warto zaznaczyć, że kluczowa jest wyłącznie kwota wynagrodzenia, a nie wymiar etatu (np. pełny etat, 1/2 czy 1/4).

Wpływ pracy na etacie na limity ulg (Ulga na start i ZUS Preferencyjny)

Niezwykle istotnym aspektem jest fakt, że limity czasowe przewidziane dla Ulgi na start (6 miesięcy) oraz składek preferencyjnych (24 miesiące) są liczone od dnia rozpoczęcia działalności gospodarczej, a nie od momentu faktycznego rozpoczęcia opłacania składek społecznych.

Oznacza to, że jeśli firma zostanie otwarta w trakcie trwania zatrudnienia na etacie, okresy uprawniające do ulg upływają równolegle z czasem trwania umowy o pracę. W przypadku ustania stosunku pracy:

- Jeśli okresy limitowane dla ulg już minęły, przedsiębiorca traci prawo do skorzystania z nich i przechodzi na standardowe zasady opodatkowania składek (np. Duży ZUS).

- Jeśli stosunek pracy kończy się w trakcie trwania limitu ulgi, przedsiębiorca może korzystać z preferencji jedynie przez pozostały, niewykorzystany czas.

Aby zachować prawo do rozliczania się w ramach limitowanych ulg po zakończeniu pracy na etacie, niezbędne jest zgłoszenie się do ZUS z odpowiednimi kodami tytułu ubezpieczenia właściwymi dla danej ulgi (przy założeniu spełnienia pozostałych warunków ustawowych), nawet jeśli w danym momencie składki społeczne nie są faktycznie wpłacane ze względu na zbieg tytułów.

Inne tytuły do ubezpieczeń

Podobne zasady dotyczące zwolnienia z opłacania składek społecznych z działalności mogą wystąpić również w przypadku świadczenia usług na podstawie umowy zlecenia. Zagadnienie to jest jednak bardziej złożone i wymaga odrębnej analizy warunków ubezpieczeniowych właściwych dla tego typu umów.

Zawieszenie działalności a limity ulg w ZUS

Warto zwrócić uwagę na specyfikę liczenia terminów uprawniających do preferencyjnych składek w przypadku czasowego zaprzestania aktywności. Jeżeli przedsiębiorca spełniający warunki do korzystania z Ulgi na start lub składek preferencyjnych zdecyduje się na zawieszenie firmy, musi mieć na uwadze, że okres zawieszenia nie przerywa biegu limitów czasowych tych ulg.

Oznacza to, że czas trwania zawieszenia jest wliczany do ustawowych terminów (odpowiednio 6 lub 24 miesięcy). W przypadku długotrwałego zawieszenia działalności może dojść do sytuacji, w której po jej wznowieniu prawo do korzystania z danej ulgi wygaśnie lub ulegnie znacznemu skróceniu.

Podsumowanie

Powyższe opracowanie w sposób kompleksowy przedstawia system składek ZUS oraz dostępne preferencje, stanowiąc kluczową wiedzę niezbędną do zrozumienia obowiązków finansowych ciążących na przedsiębiorcy. Ze względu na złożoność przepisów oraz indywidualny charakter każdego przypadku, przedstawione zasady stanowią fundament, który w sytuacjach nietypowych warto skonfrontować z profesjonalną opinią ekspercką.

W przypadku dalszych pytań lub wątpliwości dotyczących ubezpieczeń społecznych, rekomendowane jest skorzystanie z profesjonalnych konsultacji księgowych, które pozwolą na dopasowanie optymalnych rozwiązań do specyfiki danej działalności.