Przejdź do treści

Przejdź do treści

Samochód w firmie to nie tylko wygoda, ale przede wszystkim możliwość rozliczenia sporej części wydatków z nim związanych. Zakup samochodu na firmę wiąże się jednak z wieloma pytaniami – jak go rozliczyć, ile VAT można odzyskać, jakie koszty wrzucić w rozliczenia podatkowe? W tym artykule znajdziesz konkretne informacje o tym, jak działa rozliczanie samochodu firmowego od momentu zakupu aż po codzienne wydatki na paliwo.

Zakup samochodu na firmę – podstawowe informacje

Kiedy samochód można uznać za firmowy?

Samochód staje się firmowym w momencie, gdy przedsiębiorca wprowadzi go do ewidencji środków trwałych swojej firmy lub gdy pojawi się w księgach rachunkowych spółki. To właśnie ten moment decyduje o tym, że auto można rozliczać w kosztach działalności. Nie ma znaczenia, czy kupiłeś nowy samochód w salonie, czy używany od osoby prywatnej – kluczowe jest formalne przypisanie go do firmy.

Ważna informacja: samochód firmowy nie musi być wykorzystywany wyłącznie do celów służbowych. Możesz go używać również prywatnie, ale ma to konsekwencje w rozliczeniach, o których dowiesz się w dalszej części artykułu. Warto też wiedzieć, że samochód osobowy w firmie to najczęściej pojazd o dopuszczalnej masie całkowitej do 3,5 tony, który ma maksymalnie 9 miejsc siedzących łącznie z kierowcą.

Formy nabycia samochodu na firmę – różnice w rozliczeniach

Przekazanie samochodu z majątku prywatnego do firmy (JDG)

Nie musisz kupować nowego auta, żeby mieć samochód firmowy. Jeśli posiadasz już własny samochód, możesz wprowadzić go do firmy poprzez sporządzenie oświadczenia o przekazaniu pojazdu na cele działalności gospodarczej (tylko w JDG). Od tego momentu możesz rozliczać koszty eksploatacji i amortyzację na takich samych zasadach jak przy zakupie.

Zakup za gotówkę – jak wygląda rozliczenie?

Gdy kupujesz samochód za gotówkę, stajesz się jego właścicielem od razu. W momencie zakupu płacisz pełną kwotę, a następnie samochód trafia do środków trwałych firmy. Od tego momentu możesz odliczyć 50% VAT-u z faktury zakupu, o ile jest on na niej wykazany. Po spełnieniu określonych warunków ustawowych możliwe jest odliczenie 100% VAT-u. Jednocześnie możesz zacząć amortyzację, czyli stopniowe wliczanie wartości auta w koszty podatkowe.

Zakup za gotówkę daje pełną kontrolę nad pojazdem – możesz go w każdej chwili sprzedać, nie musisz się martwić o raty czy wykup. Z drugiej strony wymaga to jednorazowego zaangażowania dużej kwoty, co nie dla każdej firmy jest wygodne. W rozliczeniach księgowych samochód pojawia się jako środek trwały, a jego wartość będzie stopniowo zmniejszać Twój zysk przez odpisy amortyzacyjne.

Leasing operacyjny i finansowy – jak działa w kosztach?

Leasing to popularna forma finansowania samochodu firmowego, ale trzeba rozróżnić dwa jego rodzaje, bo rozliczają się zupełnie inaczej. Leasing operacyjny to rozwiązanie, w którym raty leasingowe wchodzą w koszty podatkowe, ale z pewnymi ograniczeniami.

W 2025 roku obowiązuje limit wartości samochodu wynoszący 150 000 zł. Od 2026 roku sytuacja się komplikuje – podstawowy limit spada do 100 000 zł, a wyższy limit 150 000 zł dotyczy tylko pojazdów spełniających restrykcyjne normy emisyjne. W praktyce oznacza to, że większość aktualnie produkowanych samochodów spalinowych i hybrydowych będzie podlegać pod niższy limit 100 000 zł.

Sposób wyliczenia tej wartości samochodu zależy od Twojego statusu VAT. Jeśli jesteś zwolniony z VAT, liczy się wartość brutto samochodu. Dla podatników VAT czynnych, którzy używają pojazdu zarówno służbowo, jak i prywatnie, wartość oblicza się jako kwota netto plus 50% VAT-u. Natomiast gdy samochód służy wyłącznie celom firmowym, brana jest pod uwagę wartość netto. Jeśli wartość auta przekracza te limity, w koszty wejdzie tylko odpowiednia część raty.

Samochód pozostaje własnością firmy leasingowej, a Ty płacisz za jego użytkowanie. Po zakończeniu umowy możesz wykupić auto za ustaloną wcześniej kwotę.

Leasing finansowy działa inaczej – w kosztach rozliczasz tylko część odsetkową raty z faktury od leasingu, a wartość samochodu amortyzujesz tak samo jak przy zakupie za gotówkę. W praktyce oznacza to, że auto od razu trafia do Twoich środków trwałych i stajesz się jego ekonomicznym właścicielem, mimo że formalnie do momentu wykupu pojazd nadal należy do firmy leasingowej. Leasing finansowy bardziej przypomina kredyt na samochód niż klasyczny wynajem.

Ważna informacja dla obu rodzajów leasingu: limity 225 000 zł, 150 000 zł i 100 000 zł również obowiązują w leasingu. Jeśli wartość samochodu przekracza te progi, to nie będziesz mógł rozliczyć pełnej kwoty w kosztach – o tym szerzej w sekcji o amortyzacji.

Wynajem długoterminowy – zasady rozliczania

Wynajem długoterminowy to forma podobna do leasingu operacyjnego, ale jeszcze prostsza w rozliczeniach. Płacisz miesięczny abonament, który obejmuje nie tylko samo użytkowanie auta, ale często też ubezpieczenie, przeglądy czy wymianę opon. Cała ta kwota wchodzi w koszty firmowe, z zastrzeżeniem limitów wartości pojazdu. Limit wynosi 225 000 zł dla aut elektrycznych, 150 000 zł dla samochodów spalinowych spełniających restrykcyjne normy emisyjne oraz 100 000 zł dla pozostałych pojazdów. Wartość samochodu ustalana jest najczęściej na podstawie polisy ubezpieczeniowej. Samochód nie trafia do Twojego majątku i nie amortyzujesz go – po prostu co miesiąc masz w księgach koszt z faktury.

To rozwiązanie sprawdza się, gdy chcesz mieć przewidywalne koszty i nie martwić się dodatkowymi wydatkami na serwis czy naprawy. Z punktu widzenia rozliczeń jest najprostsze – jedna faktura miesięcznie.

Zakup samochodu na firmę – VAT w praktyce

Odliczenie VAT od zakupu – zasada 50% i wyjątki

Standardowo od zakupu samochodu osobowego możesz odliczyć 50% VAT-u z faktury. To oznacza, że jeśli kupiłeś auto za 123 000 zł brutto (w tym 23 000 zł VAT), to do odliczenia masz tylko 11 500 zł. Ta zasada obowiązuje niezależnie od tego, czy kupujesz samochód nowy czy używany, w leasingu czy za gotówkę.

Są jednak sytuacje, kiedy możesz odliczyć 100% VAT-u. Dotyczy to samochodów, które są wykorzystywane wyłącznie do działalności gospodarczej. W praktyce chodzi o pojazdy:

- Samochody osobowe używane wyłącznie dla potrzeb prowadzonej działalności – wymaga to zgłoszenia do urzędu skarbowego na druku VAT-26 oraz prowadzenia ewidencji przebiegu pojazdu (kilometrówki)

- Samochody w firmach zajmujących się wynajmem lub odsprzedażą pojazdów – pod warunkiem spełnienia wymagań określonych w przepisach ustawy o VAT.

- Pojazdy ciężarowe o dopuszczalnej masie powyżej 3,5 tony

Żeby odliczyć 100% VAT-u od samochodu osobowego, musisz spełnić konkretne wymogi ustawowe. Przede wszystkim trzeba zgłosić w urzędzie skarbowym, że pojazd będzie wykorzystywany wyłącznie do działalności gospodarczej. Dodatkowo obowiązkowe jest prowadzenie szczegółowej ewidencji przebiegu pojazdu, która potwierdzi brak jakiegokolwiek użytkowania prywatnego. W praktyce te wymogi są dość uciążliwe, dlatego większość przedsiębiorców korzysta ze standardowego odliczenia 50%.

Amortyzacja samochodu firmowego – zasady wliczania w koszty

Jak działa amortyzacja samochodu?

Amortyzacja to sposób na stopniowe wliczanie wartości samochodu w koszty podatkowe. Zamiast odliczyć całą wartość auta od razu, robisz to przez kilka lat, co miesiąc lub raz w roku zmniejszając swoją podstawę opodatkowania o określoną kwotę. To ma sens z punktu widzenia księgowego – samochód nie zużywa się przecież od razu, ale przez cały okres użytkowania.

Ważna zasada: jeśli wartość samochodu przekracza 10 000 zł, musisz go amortyzować. Poniżej tej kwoty możesz zdecydować, czy wpisać koszt bezpośrednio jednorazowo, czy jednak rozłożyć go w czasie przez amortyzację.

W Polsce samochody osobowe zaliczamy do grupy 7 Klasyfikacji Środków Trwałych, a ich stawka amortyzacji wynosi 20% rocznie. To oznacza, że wartość samochodu rozpisujesz na 5 lat. Jeśli kupiłeś auto o wartości 100 000 zł dla celów podatkowych, to rocznie możesz odpisać 20 000 zł w koszty, czyli 1 667 zł miesięcznie. W przypadku samochodu używanego możesz skrócić okres amortyzacji nawet do 2,5 roku, co oznacza przyspieszenie stawki do 40% rocznie.

Możesz wybrać amortyzację liniową (zawsze ta sama kwota co miesiąc) lub degresywną (na początku większe odpisy, potem mniejsze). Większość firm korzysta z liniowej, bo jest prostsza w rozliczeniach.

Ważne: amortyzację rozpoczynasz w miesiącu następnym po wprowadzeniu samochodu do ewidencji środków trwałych.

Limit podaktowy

Tu zaczyna się najważniejsza kwestia przy zakupie droższego samochodu. Ustawodawca wprowadził limity, które ograniczają wartość samochodu, jaką możesz wliczać w koszty przez amortyzację. Od 2026 roku te limity wyglądają następująco:

- 225 000 zł – dla samochodów elektrycznych

- 150 000 zł – dla samochodów spalinowych do 2025 roku, a od 2026 roku dotyczy wyłącznie pojazdów spełniających odpowiednie, dość restrykcyjne normy emisyjne

- 100 000 zł – od 2026 roku dla samochodów spalinowych takich jak benzyna, diesel, LPG czy CNG, które nie spełniają norm emisyjnych uprawniających do wyższego limitu 150 000 zł

Co to oznacza w praktyce?

- Jeśli kupiłeś samochód spalinowy w 2025 roku za 200 000 zł, to amortyzujesz go tylko od kwoty 150 000 zł. Pozostałe 50 000 zł w ogóle nie wchodzi w koszty podatkowe. To spory cios dla firm, które kupują droższe auta.

- Jeśli kupiłeś samochód spalinowy w 2026 za 200 000 zł zaliczający się do 3 grupy, czyli nie spełniających norm emisji spalin dla limitu 150 000, to amortyzujesz go tylko od kwoty 100 000 zł. Pozostałe 100 000 zł w ogóle nie wchodzi w koszty podatkowe.

Kluczowa informacja: te same limity obowiązują również w leasingu. Jeśli bierzesz w leasing finansowy samochód spalinowy za 200 000 zł, to odpisy amortyzacyjne liczysz od odpowiedniego limitu. W leasingu operacyjnym sytuacja wygląda podobnie – gdy wartość samochodu przekracza limit, tylko część rat leasingowych można rozliczyć w kosztach. Dokładne wyliczenie zależy od konstrukcji umowy leasingowej, ale zasada pozostaje taka sama: limit dotyczy wartości samochodu, niezależnie od formy jego finansowania.

Warto też wiedzieć, że limit odnosi się do wartości początkowej samochodu, która jest ustalana różnie w zależności od tego, czy jesteś czynnym czy zwolnionym podatnikiem VAT.

Przykładowo:

Weźmy samochód, którego cena wynosi 100 000 zł netto. Po dodaniu 23% VAT (czyli 23 000 zł) cena brutto wynosi 123 000 zł.

Dla podatnika zwolnionego z VAT wartość auta wynosi 123 000 zł, czyli kwota brutto. Dla czynnego podatnika VAT użytkującego samochód w sposób mieszany (służbowo i prywatnie) wartość to netto plus 50% VAT, czyli 111 500 zł. Natomiast dla czynnego podatnika VAT, który używa samochodu wyłącznie do celów firmowych, wartość to kwota netto, czyli 100 000 zł.

Jak odliczyć paliwo w działalności gospodarczej?

Limity odliczenia paliwa – aktualne stawki

Zasady rozliczania kosztów paliwa zależą od statusu samochodu i sposobu jego użytkowania.

Samochód w majątku prywatnym używany również w celach firmowych – możesz rozliczyć 20% kosztów paliwa jako koszty podatkowe oraz odliczyć 50% VAT-u z faktur za paliwo.

Samochód firmowy użytkowany w sposób mieszany (służbowo i prywatnie) – w kosztach podatkowych możesz rozliczyć 75% wydatków na paliwo, a VAT odliczasz w wysokości 50%.

Samochód firmowy wykorzystywany wyłącznie do celów służbowych – po spełnieniu ustawowych warunków możesz rozliczyć 100% kosztów paliwa w kosztach podatkowych oraz odliczyć pełne 100% VAT-u.

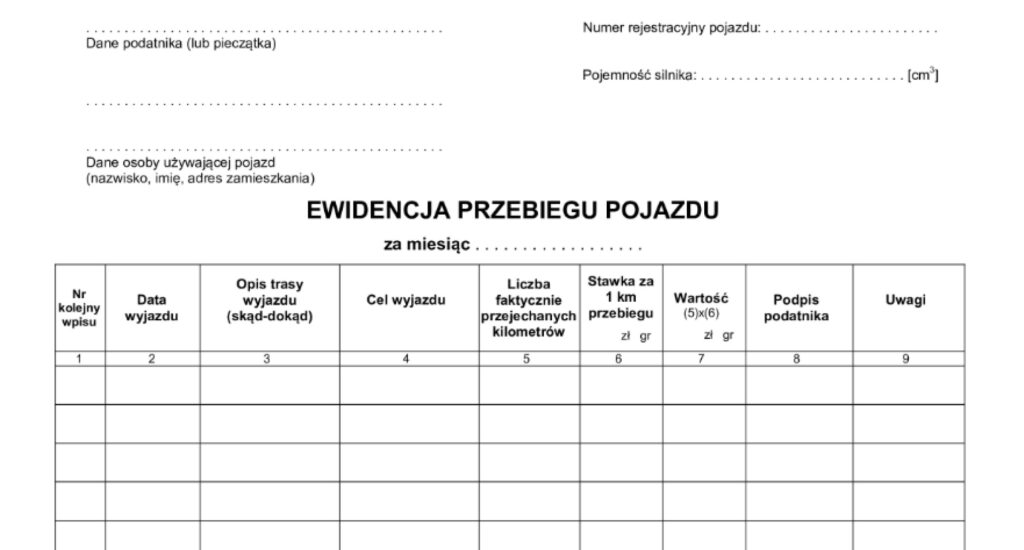

Ewidencja przebiegu pojazdu – obowiązek przy 100% odliczeniu po uprzednim zgłoszeniu tego naczelnikowi urzędu skarbowego

Obowiązek prowadzenia ewidencji przebiegu pojazdu dotyczy wyłącznie sytuacji, gdy chcesz odliczać 100% kosztów i VAT-u od samochodu osobowego firmowego. To kluczowy dokument, który po uprzednim zgłoszeniu tego faktu naczelnikowi urzędu skarbowego pozwala Ci rozliczać pełne koszty eksploatacji pojazdu osobowego. Ewidencja przebiegu to szczegółowy dziennik wszystkich przejazdów, który potwierdza wyłącznie służbowe wykorzystanie auta. Bez niej nie rozliczysz paliwa ani innych kosztów w wysokości 100%.

Co musi zawierać ewidencja?

- Data wyjazdu

- Cel podróży służbowej

- Opis trasy (skąd – dokąd)

- Liczba przejechanych kilometrów

- Stan licznika na początku i końcu miesiąca

Ewidencję możesz prowadzić w tradycyjnej formie papierowej (druk KR) lub elektronicznie w dowolnym programie czy arkuszu kalkulacyjnym. Ważne, żeby była prowadzona na bieżąco – w razie kontroli skarbowej nie wybroni Cię uzupełniona wstecz ewidencja z pamięci.

Jeśli zastanawiasz się nad zmianą formy opodatkowania lub potrzebujesz pomocy w rozliczeniu samochodu w JDG, sprawdź naszą ofertę księgową dla jednoosobowych działalności gospodarczych.

Inne koszty samochodu firmowego w rozliczeniach

Ubezpieczenie, naprawy, serwis – co i jak rozliczać?

Samochód to nie tylko zakup i paliwo. Jest jeszcze wiele innych wydatków, które możesz wliczyć w koszty firmowe.

Naprawy i serwis to pełnoprawne koszty firmowe. Wymiana oleju, filtrów, klocków hamulcowych czy naprawa silnika – wszystko to możesz rozliczyć w kosztach podatkowych. Zgodnie z art. 86a ustawy o VAT, który reguluje kwestie podatku naliczonego przy nabyciu pojazdów samochodowych, również tutaj obowiązuje zasada odliczenia 50% VAT-u. Wyjątkiem jest sytuacja, gdy spełnisz warunki uprawniające do odliczenia 100% VAT-u.

Przeglądy techniczne, wymiana opon, płyny eksploatacyjne – wszystko to standardowe koszty eksploatacji, które wchodzą w rozliczenia na tych samych zasadach jak paliwo. Pamiętaj tylko o fakturach VAT – bez nich nie odliczysz VAT-u ani nie wrzucisz wydatku w koszty podatkowe.

Zakup samochodu na firmę a forma opodatkowania

Rozliczanie w JDG – zasady

W jednoosobowej działalności gospodarczej zasady rozliczania samochodu zależą od wybranej formy opodatkowania. Na skali podatkowej i podatku liniowym możesz rozliczać wszystkie opisane wyżej koszty – amortyzację, paliwo, naprawy, ubezpieczenie. Odpisy amortyzacyjne i koszty bieżące obniżają Twoją podstawę opodatkowania, więc realnie zmniejszają podatek do zapłacenia.

Na ryczałcie ewidencjonowanym sytuacja wygląda zupełnie inaczej. W tej formie opodatkowania nie ma możliwości rozliczania kosztów uzyskania przychodu, więc nie odliczysz ani amortyzacji, ani wydatków na paliwo czy naprawy. Zakup samochodu na firmę przy ryczałcie po prostu nie przynosi korzyści podatkowych w podatku dochodowym. Warto jednak pamiętać, że ryczałtowcy mogą odliczać VAT od zakupu samochodu oraz innych kosztów związanych z jego eksploatacją.

Rozliczanie w spółce z o.o. – różnice

W spółce z ograniczoną odpowiedzialnością samochód to majątek spółki, nie jej właścicieli. To oznacza nieco inne zasady rozliczania. Wszystkie koszty – amortyzacja, paliwo, naprawy – obniżają podstawę opodatkowania spółki

Jeśli jednak wspólnik lub członek zarządu używa samochodu firmowego również prywatnie, wtedy u takiej osoby może powstać przychód do opodatkowania.

W spółkach często stosuje się umowy użyczenia samochodu firmowego, które precyzyjnie regulują zasady prywatnego korzystania i rozliczania tego użytku. To zabezpiecza zarówno spółkę, jak i jej wspólników przed ewentualnymi problemami z fiskusem.

Najczęstsze błędy przy rozliczaniu samochodu firmowego

Częsty błąd to niewłaściwe rozliczanie VAT-u. Niektórzy przedsiębiorcy próbują odliczyć 100% VAT-u od samochodu osobowego bez prowadzenia odpowiedniej dokumentacji potwierdzającej wyłącznie służbowe użytkowanie oraz bez wymaganego zgłoszenia tego faktu do urzędu skarbowego. To prosta droga do sporów z fiskusem.

Kolejny problem to przekroczenie limitów amortyzacyjnych. Kupując drogie auto spalinowe za 200 000 zł, pamiętaj, że w 2025 roku tylko 150 000 zł wejdzie w koszty przez amortyzację. Jeśli od 2026 roku zakupisz samochód nie spełniający norm emisyjnych, limit wyniesie tylko 100 000 zł. Pozostała wartość to Twój prywatny wydatek, którego nie rozliczysz w kosztach.