Wybór odpowiedniej metody rozliczania się z fiskusem to jedna z najważniejszych decyzji przy zakładaniu firmy. Formy opodatkowania działalności gospodarczej determinują nie tylko wysokość płaconego podatku, ale również sposób wyliczania składki zdrowotnej oraz możliwość korzystania z ulg.

Warto zaznaczyć, że podatek dochodowy oraz podatek od towarów i usług (VAT) stanowią dwa odrębne systemy podatkowe. Choć teoretycznie funkcjonują one niezależnie, w praktyce gospodarczej występuje szereg istotnych wyjątków od tej zasady. Kluczowym punktem styku jest status podatnika VAT, który bezpośrednio wpływa na sposób ustalania bazy opodatkowania w podatku dochodowym.

Podatek dochodowy a VAT – zasady ustalania przychodów i kosztów

Kluczowym aspektem jest określenie, czy podatek dochodowy obliczany będzie od kwot netto, czy brutto. Zależy to od statusu przedsiębiorcy w zakresie podatku VAT:

- Czynni podatnicy VAT: Wszelkie kalkulacje dochodu (przychód minus koszty) oraz przychodu (w przypadku ryczałtu) opierają się na wartościach netto. VAT wykazany na fakturach jest neutralny podatkowo.

- Podatnicy zwolnieni z VAT: Podstawą opodatkowania są kwoty brutto. Ponieważ na fakturach nie wykazuje się stawki podatku, wartość sprzedaży jest tożsama z kwotą ostateczną (netto równa się brutto).

Klasyfikacja form opodatkowania

W polskim systemie prawnym funkcjonują dwie główne formy opodatkowania dochodów z działalności, przy czym jedna z nich dzieli się na dwa warianty. W powszechnym obrocie mówimy więc o trzech opcjach:

- Zasady ogólne, obejmujące:

- skala podatkowa (forma podstawowa),

- podatek liniowy,

- Ryczałt od przychodów ewidencjonowanych.

Skala podatkowa – charakterystyka i mechanizm rozliczeń

Skala podatkowa to domyślna i podstawowa forma opodatkowania dochodów osiąganych przez osoby fizyczne. Jest ona obowiązkowa dla dochodów z umowy o pracę, umów zlecenia czy wynagrodzeń członków zarządu. W przypadku jednoosobowej działalności gospodarczej (JDG) można ją zmienić na inną formę, o ile nie występują ustawowe wyłączenia.

Mechanizm obliczania podatku

W tej formie opodatkowaniu podlega dochód, rozumiany jako różnica między przychodem a kosztami jego uzyskania, dodatkowo pomniejszona o zapłacone składki na ubezpieczenia społeczne.

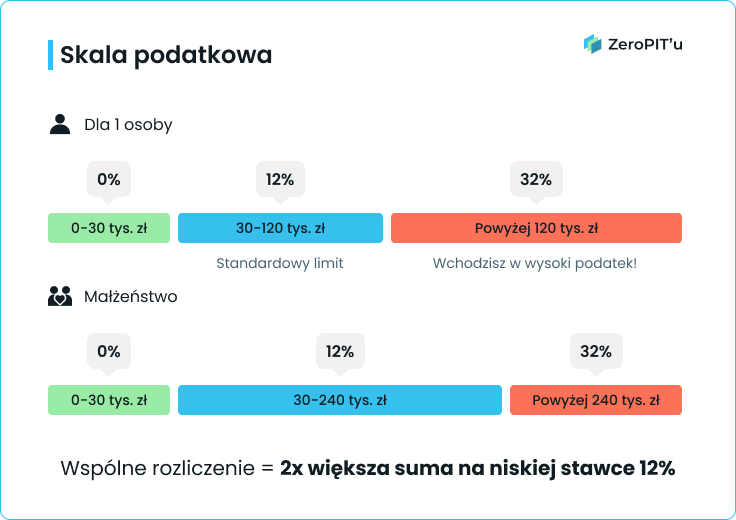

Obecnie obowiązują dwa progi podatkowe oraz kwota wolna od podatku:

- Kwota wolna od podatku: Wynosi 30 000 zł rocznie. Dochód do tej wysokości jest zwolniony z opodatkowania.

- Pierwszy próg (12%): Stawkę tę stosuje się do dochodu nieprzekraczającego 120 000 zł. Uwzględniając kwotę wolną, podatek 12% faktycznie obliczany jest od nadwyżki ponad 30 000 zł.

- Drugi próg (32%): Każda złotówka dochodu powyżej 120 000 zł jest opodatkowana stawką 32%.

Sumowanie źródeł przychodów

Niezwykle istotnym elementem skali podatkowej jest to, że limit 120 000 zł oraz kwota wolna są wspólne dla wszystkich źródeł dochodów opodatkowanych na zasadach ogólnych.

Przykład: Jeśli dochód z umowy o pracę wyniósł 80 000 zł, a dochód z działalności gospodarczej 50 000 zł, łączny dochód roczny wynosi 130 000 zł. W takim przypadku 120 000 zł (po odjęciu kwoty wolnej) podlega stawce 12%, a nadwyżka 10 000 zł zostaje objęta stawką 32%.

Korzyści i preferencje – wspólne rozliczenie z małżonkiem

Wybór skali podatkowej zapewnia dostęp do najszerszego katalogu ulg podatkowych. Kluczową preferencją jest możliwość wspólnego rozliczenia z małżonkiem, co przy dużej dysproporcji dochodów pozwala na znaczne oszczędności.

Dzięki wspólnemu rozliczeniu limit drugiego progu podatkowego ulega podwojeniu i wynosi 240 000 zł.

Przykład: Małżonek osiągnął dochód 50 000 zł, natomiast przedsiębiorca 180 000 zł. Łączny dochód (230 000 zł) dzielony jest na pół, co daje 115 000 zł na osobę. Dzięki temu cały dochód mieści się w pierwszym progu (12%), mimo że dochód samego przedsiębiorcy znacznie przekraczał limit 120 000 zł.

Warunki wspólnego rozliczenia:

Wspólne rozliczenie z małżonkiem jest dopuszczalne pod warunkiem pozostawania w związku małżeńskim oraz utrzymywania wspólności majątkowej przez cały rok podatkowy. Ponadto możliwość ta jest zastrzeżona wyłącznie dla par, w których żaden z małżonków nie korzysta z opodatkowania działalności podatkiem liniowym ani ryczałtem od przychodów ewidencjonowanych, z uwzględnieniem określonych wyjątków dotyczących przychodów z najmu prywatnego.

Podatek liniowy

Drugim rodzajem opodatkowania w ramach zasad ogólnych jest podatek liniowy. Wybór tej formy wiąże się z konkretnymi ograniczeniami w zakresie ulg oraz specyficznymi warunkami wykluczającymi możliwość jej stosowania.

Przedsiębiorca decydujący się na tę formę traci prawo do wspólnego rozliczania dochodów z małżonkiem oraz rozliczania się jako osoba samotnie wychowująca dziecko. Ponadto w tym wariancie nie ma możliwości skorzystania z ulgi na dzieci.

Ważnym aspektem prawnym jest art. 9a ust. 3 ustawy o podatku dochodowym od osób fizycznych, który wskazuje, że nie każdy podatnik może skorzystać z tej formy. Prawo do podatku liniowego traci osoba, która w ramach działalności (prowadzonej samodzielnie lub w formie spółki niebędącej osobą prawną) świadczy usługi na rzecz byłego lub obecnego pracodawcy, a czynności te odpowiadają obowiązkom wykonywanym przez podatnika (lub wspólnika) w danym roku podatkowym w ramach stosunku pracy.

Mówiąc prościej: jeżeli w ramach firmy wykonuje się dla obecnego lub byłego pracodawcy te same zadania, które wcześniej realizowane były na umowie o pracę, prawo do podatku liniowego w danym roku nie przysługuje. Rozwiązanie to sprawdza się przede wszystkim u podatników generujących wysokie koszty, których dochód przekracza próg 120 000 zł.

Warto podkreślić, że ustawowe wyłączenie z podatku liniowego przy świadczeniu usług na rzecz byłego pracodawcy jest ograniczone czasowo. Po upływie okresu wskazanego w ustawie, przedsiębiorca może nawiązać taką współpracę, zachowując prawo do rozliczania się stawką liniową.

Konstrukcja i stawka podatku

Podstawą opodatkowania w tym przypadku pozostaje dochód, czyli przychód pomniejszony o koszty jego uzyskania. Wyliczoną podstawę można dodatkowo obniżyć o:

- zapłacone składki na ubezpieczenia społeczne,

- zapłacone składki zdrowotne (do limitu wynoszącego w 2026 roku 14 100 zł).

Tak ustalony dochód opodatkowany jest stałą stawką 19%. W tej formie nie występują progi podatkowe ani kwota wolna od podatku – każda złotówka dochodu podlega tej samej stawce, bez względu na jego łączną wysokość.

Rozliczanie straty podatkowej

Warto podkreślić, że skala podatkowa oraz podatek liniowy to jedyne dwie formy, w których może wystąpić strata podatkowa. Ma ona miejsce w sytuacji, gdy koszty prowadzenia firmy w danym roku przewyższają osiągnięty przychód.

Powstałą stratę można rozliczyć w kolejnych latach podatkowych, co pozwala na obniżenie przyszłego dochodu, a w konsekwencji – podatku dochodowego. Odliczenia można dokonywać w ciągu pięciu kolejnych lat podatkowych następujących po roku, w którym poniesiono stratę.

Ryczałt od przychodów ewidencjonowanych

Trzecią dostępną opcją jest ryczałt od przychodów ewidencjonowanych. Wybór tej formy, podobnie jak w przypadku podatku liniowego, wiąże się z brakiem możliwości wspólnego rozliczenia z małżonkiem, brakiem preferencji dla osób samotnie wychowujących dzieci oraz niemożnością skorzystania z ulgi na dzieci. Katalog dostępnych odliczeń jest tu znacznie węższy niż przy skali podatkowej.

Wyłączenia z opodatkowania ryczałtem

Należy pamiętać, że nie każdy przedsiębiorca może skorzystać z tej formy rozliczeń. Art. 8 ustawy o zryczałtowanym podatku dochodowym wskazuje szereg czynności, które wykluczają opodatkowanie ryczałtem. Do najważniejszych ograniczeń należy

- prowadzenie aptek,

- działalność w zakresie kupna i sprzedaży wartości dewizowych oraz

- handel częściami i akcesoriami do pojazdów mechanicznych.

Z ryczałtu nie skorzystają również podatnicy wytwarzający wyroby opodatkowane podatkiem akcyzowym (z wyłączeniem energii elektrycznej z OZE) oraz osoby korzystające z okresowych zwolnień od podatku dochodowego.

Dodatkowe obostrzenia dotyczą zmian struktury działalności między małżonkami (np. przejście z działalności samodzielnej na spółkę z małżonkiem), jeżeli przed zmianą stosowane były zasady ogólne.

Niezwykle istotnym ograniczeniem w przypadku ryczałtu jest wyłączenie dotyczące współpracy z byłym pracodawcą. Przedsiębiorca traci prawo do tej formy opodatkowania, jeżeli uzyska przychody ze sprzedaży towarów lub świadczenia usług na rzecz obecnego lub byłego pracodawcy, a czynności te odpowiadają zadaniom wykonywanym w ramach stosunku pracy w roku poprzedzającym lub bieżącym roku podatkowym. W takim przypadku podatnik przechodzi na zasady ogólne od dnia uzyskania tego przychodu do końca roku.

Limity przychodowe

Możliwość korzystania z tej formy jest ograniczona również limitem wartości sprzedaży. Na mocy art. 6 ust. 4 ustawy, z opodatkowania ryczałtem mogą skorzystać osoby fizyczne prowadzące JDG, których przychody w poprzednim roku podatkowym nie przekroczyły kwoty 2 mln euro. Limit ten przeliczany jest na walutę polską według średniego kursu euro ogłaszanego przez NBP na pierwszy dzień roboczy października roku poprzedniego.

Mechanizm opodatkowania ryczałtem

Istotą tej formy jest fakt, że ryczałt od przychodów ewidencjonowanych nie uwzględnia kosztów uzyskania przychodów. Podatek obliczany jest bezpośrednio od osiągniętego przychodu, na który składają się m.in. wystawione faktury, paragony, rachunki czy wartość nieodpłatnych świadczeń.

Podstawę opodatkowania można pomniejszyć jedynie o:

- zapłacone składki na ubezpieczenia społeczne,

- połowę (50%) zapłaconej składki zdrowotnej.

Po dokonaniu tych odliczeń uzyskuje się podstawę, do której stosuje się odpowiednią stawkę podatkową. Ustawa przewiduje dziewięć zróżnicowanych stawek: 17%, 15%, 14%, 12%, 10%, 8,5%, 5,5%, 3% oraz 2%. Właściwa stawka zależy od rodzaju wykonywanych czynności (zgodnie z art. 12 ustawy o zryczałtowanym podatku dochodowym). Często zdarza się, że przy prowadzeniu działalności wielobranżowej konieczne jest stosowanie kilku różnych stawek jednocześnie.

Właściwe stawki ryczałtu są przypisane do konkretnych rodzajów działalności, co w praktyce oznacza na przykład stosowanie stawki 5,5% dla usług budowlanych, 8,5% w przypadku naprawy pojazdów mechanicznych, 12% dla większości usług informatycznych oraz zazwyczaj 3% dla działalności handlowej.

Przykład obliczenia zaliczki na podatek

W przypadku osiągnięcia w czerwcu przychodu z usług budowlanych w wysokości 10 000 zł, przy zapłaconych składkach społecznych (456,18 zł) i zdrowotnej (498,35 zł), obliczenie wygląda następująco:

- Podstawa: 10 000 zł – 456,18 zł – 249,18 zł (50% zdrowotnej) =9 294,64 zł zł (po zaokrągleniu 9295 zł).

- Podatek: 9 295 zł * 5,5% = 511,23 zł (po zaokrągleniu 511 zł).

Terminy zmiany formy opodatkowania

Zgodnie z obowiązującymi przepisami, zmiany wybranej formy opodatkowania działalności gospodarczej można dokonać do 20. dnia miesiąca następującego po miesiącu, w którym przedsiębiorca osiągnął pierwszy przychód w danym roku podatkowym.

Praktyczne zastosowanie tej zasady:

- Nowa firma: Jeśli działalność rozpoczęto 2 lipca i pierwszy przychód wystąpił w lipcu, termin na wybór formy upływa 20 sierpnia. Jeśli jednak pierwszy przychód wystąpi dopiero w sierpniu, czas na decyzję wydłuża się do 20 września.

- Kontynuacja działalności: Przedsiębiorca prowadzący firmę od lat, który uzyskał pierwszy przychód w styczniu, może zmienić formę do 20 lutego. W przypadku braku przychodu w styczniu i uzyskaniu go dopiero w lutym, terminem granicznym jest 20 marca.

Wyjątek stanowi sytuacja, gdy pierwszy przychód w roku podatkowym zostanie osiągnięty dopiero w grudniu – wówczas zmiany formy opodatkowania należy dokonać do końca roku kalendarzowego.

Czynniki wpływające na wybór formy opodatkowania

Podjęcie decyzji o wyborze konkretnej metody rozliczania wymaga wieloaspektowej analizy sytuacji finansowej i osobistej przedsiębiorcy. Wybór optymalnej formy opodatkowania działalności gospodarczej powinien być poprzedzony weryfikacją następujących czynników:

- Rodzaj i profil działalności: Czy dominującym modelem będą usługi, handel czy produkcja (kluczowe przy ryczałcie).

- Prognozowane przychody i koszty: Wielkość marży oraz realna wartość wydatków, które mogą stanowić koszt uzyskania przychodu.

- Sytuacja rodzinna: Pozostawanie w związku małżeńskim ze wspólnością majątkową oraz wysokość dochodów małżonka (istotne dla skali podatkowej).

- Dodatkowe źródła dochodu: Praca na etacie, umowy zlecenia oraz ich wpływ na przekroczenie progów podatkowych.

- Wiek przedsiębiorcy: Uprawnienia do ulgi dla osób do 26. roku życia (ulga do 26 r. nie dotyczy działalności gospodarczej, ale może mieć istotny wpływ jeżeli oprócz działalności pracujemy np. na etacie lub umowie zlecenie).

- Dochody zagraniczne oraz ulgi specjalne: Praca poza granicami kraju oraz prawo do korzystania z ulgi na powrót lub ulgi 4+.

- Ograniczenia ustawowe: Weryfikacja ewentualnych wyłączeń uniemożliwiających wybór danej formy.

- Obciążenia składką zdrowotną: Należy pamiętać, że po zmianach wprowadzonych w ramach Polskiego Ładu, składka zdrowotna stanowi de facto dodatkowe obciążenie podatkowe, które może znacząco wpłynąć na ostateczną opłacalność wybranego modelu.

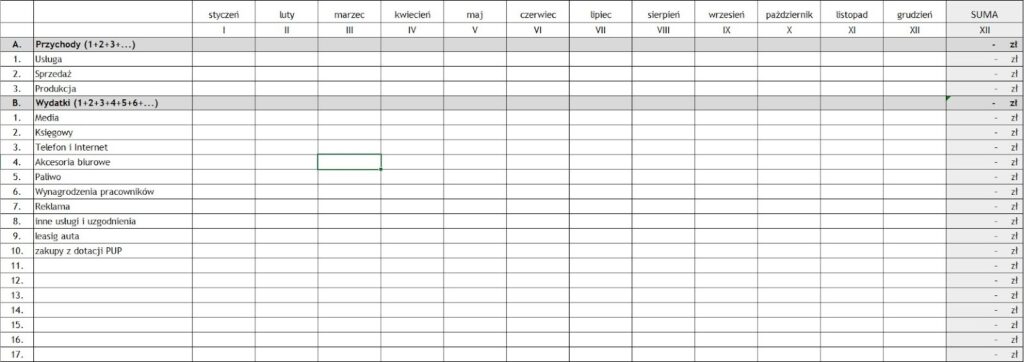

Praktyczne planowanie finansowe

Określenie precyzyjnych kwot przychodów i kosztów na etapie rozpoczynania działalności bywa wyzwaniem, jednak dokonanie realnych szacunków jest niezbędne do poprawnego wyboru formy opodatkowania. Dobrą praktyką jest przygotowanie arkusza kalkulacyjnego w układzie miesięcznym, z podziałem na planowane wpływy oraz koszty stałe (np. najem, abonamenty, obsługa księgowa) i zmienne (np. zakup towarów). Taka symulacja pozwala na rzetelne porównanie obciążeń podatkowo-składkowych w każdym z wariantów.

Podsumowanie

Powyższe zestawienie zawiera kluczowe informacje dotyczące mechanizmów funkcjonowania poszczególnych form opodatkowania. Zrozumienie różnic między skalą podatkową, podatkiem liniowym a ryczałtem od przychodów ewidencjonowanych jest fundamentem bezpiecznego i efektywnego prowadzenia firmy.

W przypadku potrzeby szczegółowego omówienia zasad rozliczeń lub dodatkowych pytań dotyczących ewidencji księgowej, zapraszamy na bezpłatną konsultację. Pomożemy Państwu zrozumieć, jak przedstawione regulacje wpływają na bieżące rozliczenia w Państwa działalności.